摘要:没有最好的产品,只有最适合的产品。

“我买银行理财好几年,第一次看到亏那么多的,以前从来没有这样,理财玩出股票感来。”有位投资者在社交平台分享称。有这样感受的不止他一人,许多投资者表示,奔着“稳健”购买的R2型银行理财,最近一天就能亏500多元,“赚的时候倒是很稳健”。这是为啥?应该如何应对?

![图片[1]-银行理财也亏了,要“跑”吗?-萌番资讯网](https://img01.tkimg.com/tkimg-bucket/2024/10/20241022234021354..jpeg)

投资者在社交平台上的分享。

债市波动

首先需要明确,理财产品的收益表现和底层资产的表现是一致的。一般来说,产品按照投资性质的不同分为固定收益类产品、权益类产品、商品及金融衍生品产品和混合类产品。

以中银理财的“中银稳富封闭24261期-2年”产品为例,该产品以债券、非标准化债权类资产、债券回购合理配置为主,相应的收益表现就和债券、债权资产的表现相关。

![图片[2]-银行理财也亏了,要“跑”吗?-萌番资讯网](https://img01.tkimg.com/tkimg-bucket/2024/10/20241022234022404..jpeg)

“中银稳富封闭24261期-2年”产品说明书。

理财产品的管理人和销售机构根据产品的投资组合、同类产品过往业绩和风险水平等因素对理财产品进行风险评级,理财产品的风险等级至少包括R1—R5五个等级。像上述“中银稳富封闭24261期-2年”产品就被归为R2型理财产品,风险等级为中低风险,产品说明书对此定义为“出现本金损失的概率较低,且有一定净值波动率的产品”。

为啥这次R2型产品受影响比较大,一个绕不开的事件是这段时间的股市波动。业内有个说法,“股债跷跷板”。意思是当股市走牛的时候,市场资金会在股债之间进行切换,相对应的债市就会走熊,反之亦然。

![图片[3]-银行理财也亏了,要“跑”吗?-萌番资讯网](https://img01.tkimg.com/tkimg-bucket/2024/10/20241022234023161..jpeg)

10月22日,截至收盘的上证指数。

9月24日开始,一揽子重磅政策下达,A股创下一个又一个红彤彤的“历史纪录”。同时,债市也经历了一轮调整。以债券为主要底层资产的R2型产品,因此受到较大波及。

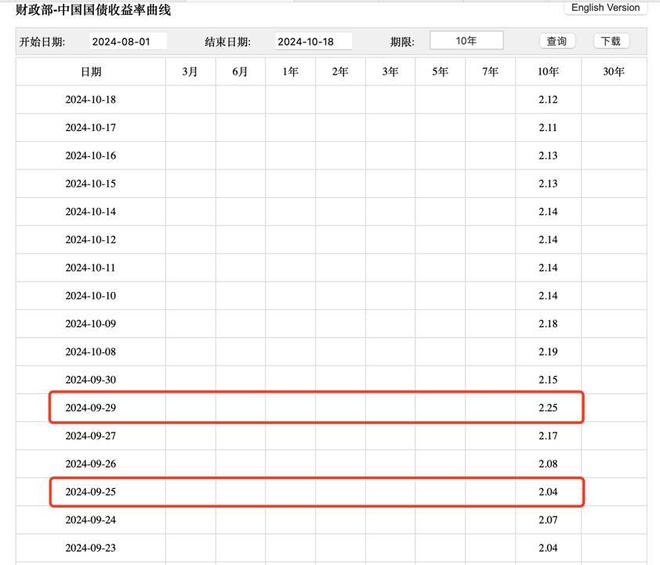

根据财政部数据,10年期中国国债收益率9月25日为2.04,仅用4天时间,就上涨了21个bp。而上一次下行21个bp则用了一个月。10年期中国国债收益率通常被视为市场的基准利率,国庆节前后债券收益率的上行意味着债券价格的下跌,以债券为主要底层资产的理财产品在这段时间内也因此出现净值波动。这也是为什么一些投资者的体感是“涨得慢、跌得快”。

![图片[4]-银行理财也亏了,要“跑”吗?-萌番资讯网](https://img01.tkimg.com/tkimg-bucket/2024/10/20241022234025723..jpeg)

10年期中国国债收益率。

如果把这部分波动再拆解来看,我们可以把债券类资产的收益分成两部分。

一部分是静态的票息收入。债券其实就相当于一张借条,票面利率是固定的。如果不发生信用风险,说到期给你多少钱,就是多少钱。当然,很多投资者不会一直持有,当他们需要资金时,会把债券转让出去变现。有买有卖,就出现了债券的二级市场。这时候债券在二级市场的价格,就会随着供需关系的变化而波动。有波动就有利得空间,这是债券类资产的另一个收益来源,也就是动态的资本利得。

本轮理财净值波动或回撤,主要就是动态收益部分波动导致的。

长期持有

不过,浦银理财产品经理表示,在这种情况下,还是会建议投资者长期持有或者加大投资力度。“毕竟有票息保护,随着时间的推移,票息部分有望逐步修复短期市场波动引致的损失,所以一般建议有一定风险承受能力的客户继续持有。”

回头去看2022年末,债券市场也经历过一次比较大的波动,当时很多投资债券的理财和基金都出现大幅度回撤,也导致当年很多产品收益率出现负值。不过这次回撤持续了月余,之后市场又开始上升,并且逐步收复了下跌产生的损失。本轮的修复行情也正在出现。10月18日,10年期中国国债收益率已经回落至2.12。体现到产品端和投资者这里,就是持有收益的恢复与提升。

说回这次波动,其实也能够起到一定“投资者教育”的作用。正如文章开头“中银稳富封闭24261期-2年”产品说明书中所写,“出现本金损失的概率较低”,但并不承诺保本。相对于权益市场,债券市场稳定性更高,这无可非议,但不意味着是“无波动”的。债券市场作为一个公开市场,价格波动时刻在发生。只不过在资管新规之前,投资者不太能感受到市场的波动。

2018年资管新规出台之后,理财开始打破刚性兑付,同时向净值化管理转型。净值型理财产品不设定预期收益率,而是根据产品实际运作情况,定期或不定期披露单位份额净值,投资者根据净值进行申购和赎回。这同时意味着理财产品不再承诺保本保收益,投资者需要根据自己的风险承受能力选择合适的理财产品,并自行承担投资风险。

据上述浦银理财产品经理观察,从资管新规出台后,“闭眼买产品”的投资者越来越少了,更多人会去关注产品背后的底层资产、投资策略和风险收益特征。

“这是一件好事”,浦银理财产品经理说,没有最好的产品,只有最适合的产品,在购买理财产品之前做好适当性评估非常重要。投资者的关注同时会让理财子公司更关注投资策略的摆布和执行,不断提升投研能力和产品研发能力。“是一个‘共同进步’的良性关系。”