文 | 贸行四海,作者 | 天巫Ted

最近,跨境电商行业最大的新闻莫过于,亚马逊将推出“低价商店”的消息。

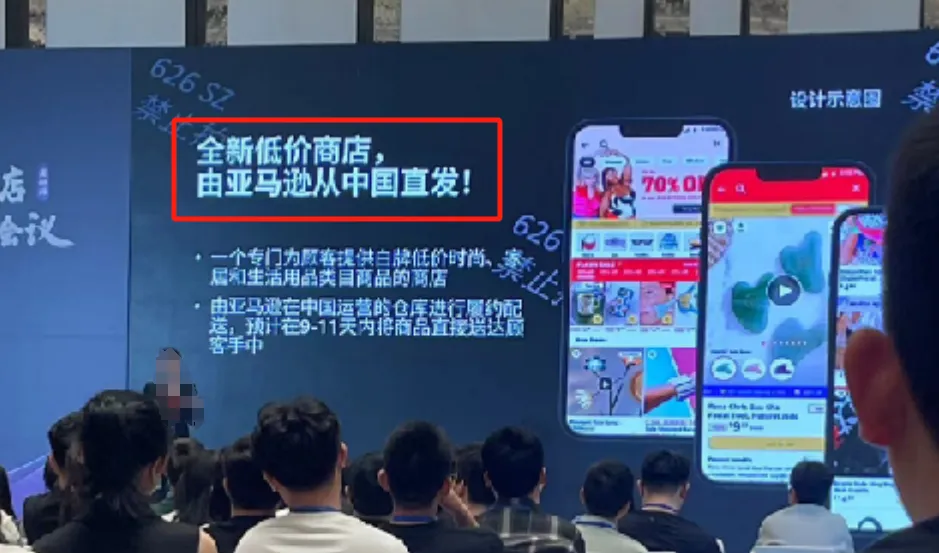

6月26日,亚马逊定邀了部分卖家,举办了一场闭门招商会。

会上,亚马逊有关负责人介绍,平台将会在主站首页,开辟“低价商店”入口,定位为消费者提供低价的时尚、家居和生活用品类目商品。

“低价商店”开创了亚马逊与SC卖家的新合作模式,即亚马逊负责推广和物流,而卖家要负责组织供应售价不高于20美金的商品。

这一合作形式,也被跨境电商业界广泛解读为,是亚马逊为了狙击Temu,而推出的亚马逊版“全托管”。

从目前流出的消息来看,尽管亚马逊低价商店给卖家保留了一定的定价权,但这也是亚马逊首次为白牌商品单独开了一个专区,有别于目前亚马逊以“品”为搜索逻辑,白牌和品牌商品混杂并列的状态。在「贸行四海]看来,这个分区行为对卖家生态的长期影响,可能要远大于亚马逊入局所谓的“全托管”。

一个新的择决时刻,已然摆在在全体跨境电商卖家的面前。而相信稍微年长一些的国内电商卖家们对这一幕并不陌生。

短期不要高估“低价商店”的冲击力

作为**跨境电商卖家的大本营,亚马逊的一举一动都牵动着卖家们的心弦。

当2022年9月Temu横空出世,各大电商平台相续跟进全托管模式以来,很多人就在猜测亚马逊何时推出全托管模式。

「贸行四海]此前曾分析,无论是出于亚马逊维护其内部自营业务与第三方卖家业务的平衡,还是应对外部强大的反垄断压力,亚马逊都没有太大的动力效法Temu的“全托管模式”(有兴趣的朋友可以参看《全托管模式下,卖家将是被抛弃的那群人吗?》)

也因此,我们才在差不多两年后,看见亚马逊的“低价商店”,貌似听到了亚马逊的靴子落下的声音。

不过从目前流传出来的信息来看,亚马逊的“低价商店”与Temu全托管还是有着本质的不同。

关键区别就在于,亚马逊并没有抢过定价权,只是要求在“低价商店”内,卖家出售的商品单价不能超过20美元。

(网络截图)

正是因为这一区别,导致亚马逊这回学的不是Temu的全托管,而是类似推出了阿里巴巴早期应对拼多多的第一招——推出淘宝特价版,用卖家特供的方式来与Temu展开一场“低价”狙击战,希望将Temu拖在五环外市场。

反观Temu,无论是其全托管,还是半托管的模式,平台均牢牢把控着定价权。用一位卖家来说,在全托管模式下,Temu通过让卖家之间竞价上架,已经将卖家们的底裤扒了个干净,对平台销售过商品的底价甚至比很多卖家还了解。

而在半托管模式下,Temu没有收取卖家的佣金和流量投放费,但要求卖家前端价格只能是亚马逊同款的85%,进行高频率的动态比价。

平台之间的“低价之战”,关键看对卖家供价的掌控力。由于平台商业模式的不同,亚马逊在这点上目前与Temu还是有很大差距。对此,亚马逊高层应该也是心知肚明。

综合上述分析,亚马逊此番推出“低价商店”,与其说其在进攻,不如说本质是在防守,希望建立阻燃带。

从目前得到的消息来看,亚马逊“低价商店”也是在试水阶段,目前也仅是针对时尚、家居和生活用品三个类目的卖家,进行定邀入驻。短期来看,对卖家群体暂时不会产生较大的影响。

给跨境电商的长期影响可能不亚于封店潮

有一句大家耳熟能详的话,“人们总是高估短期的影响,低估长期的影响”。

这句话恰如其分,概括了亚马逊“低价商店”带来的影响。

「贸行四海]认为,其长期影响在于,亚马逊这个曾经的白牌天堂,开始加速分别对待“白牌”和“品牌”企业了。

长期以来,亚马逊一直是以“商品”为中心,而不是以“店铺”和“品牌”为中心。

在亚马逊这个“场”内,品牌商品与白牌、厂货并排而列,接受着消费者用类目词搜索+比价挑选,品牌优势相当程度上被抵消。

因此,亚马逊多年来并不受品牌商待见,反而被称为白牌天堂。在美国消费者心中,亚马逊也等同于一座物美价廉、商品丰富的“线上**”。

这一定位成就了亚马逊美国线上购物霸主的地位,但也锁死了亚马逊在美国零售市场的生态位。

根据Marketplace Pulse数据,2023年亚马逊占据美国电商市场40%的份额,但只占整个美国零售业(包括所有实体店)的4%。

在品牌理念深入人心的美国市场,亚马逊要坐稳铁王座,下一步就必须获得品牌商的支持,以实现其一网打尽,成为“The Everything Store”的野望。

2020年2月,亚马逊广告正式上线“关注”功能。消费者可以通过在平台内点击“Follow”按钮,与关注的品牌建立联系和深层互动。对于品牌商来说,这意味着能在亚马逊上建立“私域”。

到了2023年7月,亚马逊推出的新工具“品牌定制促销”,让品牌商经营私域有了更直接的抓手。通过该工具,品牌上可以向“关注或买过自己商品的买家”创建专属折扣,吸引老顾客复购。

此番“低价商店”正是亚马逊加速拥抱“品牌商”组合拳之一。

亚马逊通过开辟“低价商店”,集中供应白牌商品,满足消费者希望买到更具性价比商品的需求。此举能否顺利狙击Temu要打个大大的问号,但是肯定会让白牌更加白牌,加速亚马逊体系内白牌和品牌货盘隔离。

跨境电商卖家到了必须要做选择题的时刻了

让白牌的归白牌,让品牌的归品牌。

如果说2021年封店潮,用疾风暴雨的方式,推动跨境电商行业从泛铺时代进入精铺时代;那么三年后,亚马逊“低价商店”将用温水煮青蛙的方式,推动跨境电商行业从精铺时代,进入品牌时代。

过往数年,跨境电商闷声发大财的好日子被终结了,很多卖家也觉得单纯卖货难以持续,开始思考品牌之路。不过人总是喜欢生活在自己的舒适圈内的,在卖货依然有利可图的情况下,没多少人愿意冒着极大的风险,“找死做品牌”。

而随着白牌天堂亚马逊都开始,区别对待白牌和品牌,形势比人强,卖家们就无法回避这个选择题了。要么自身的供应链极具优势,能在平台们一轮轮以价换量的大棒加胡萝卜下,依然有利可图;要么就是有品牌和渠道加持,可以与平台有资本好好谈一谈。

实际上,这正是电商演进的必然趋势。熟悉国内电商发展进程的朋友,对亚马逊的未来走向可能已经有所了然,往事上心头了。

2008年4月,淘宝网推出淘宝商城,到了2012年淘宝商城更名为“天猫”,从此往后,中小企业和个体户更多汇聚在淘宝旗下,而天猫则成为了品牌商扎堆之处。到了2018年,上线淘宝特价版狙击拼多多。

再对比亚马逊的动作来看,2017年亚马逊推出旗舰店,到2023年亚马逊旗舰店发展到55.9万家,到2024年亚马逊启动“低价商店”狙击Temu。

我们通过上表可以清晰看到,每当线上零售渗透率发生一定程度的变化,中美电商的一哥,阿里巴巴和亚马逊几乎都会做出一样的动作。

当核心市场电商渗透率超过6%,两家平台均开始推进品牌货盘的占比,加速拥抱品牌商。

当核心市场电商渗透率超过12%,两家平台均大规模整治平台生态。有意思的是,拼多多也分别是在这个时间点,抓住被一哥们清退的白牌货盘,开始对一哥发起挑战。

当核心市场电商渗透率超过18%,两家电商平台就要开始直面拼多多的挑战,面临品牌和白牌货盘在平台生态内的平衡问题。

同时,从历史数据来看,阿里巴巴会的动作会比亚马逊都做得更快一些,毕竟国内电商市场的风云变幻比跨境电商市场要来得更为迅猛。

之所以亚马逊和阿里巴巴情不自禁,相互欣赏,是由于他们同为生态电商平台模式决定的。

作为各自核心市场的一哥,两者均追求平台内生态繁荣,面向大众人群,着眼于长尾交易,力图将“多快好省”都纳入麾下。

面对将“省”发挥到极致,汹汹而来的拼多多,两者的举措也都是几乎神同步。左手推出低价板块,希望将拼多多锁死在下沉低价板块;右手加速拥抱品牌商,将各自核心主营市场一网打尽。

明白了平台的进化逻辑,作为与平台共舞的卖家们,也该及早根据自身的优势,做好直面这道选择题的准备。

竞争到一定阶段,唯有偏执者才能生存。做白牌,离不开成本的极致把控;做品牌,是综合能力的层层叠加,从而有资格有机会在目标消费者心中占有一席之地。