行情回顾及主要观点:

过去一周(6月24日-6月28日)港股宽基及科技类指数整体下行,但港股红利板块逆势上涨。资金流向方面,南向资金净流入边际明显减缓,上周净流入106亿港元。行业上看,南向资金上周仍较为青睐金融、能源等高股息板块,分别净流入57亿元、19亿元。EPFR数据显示,主动外资上周流出3.8亿美元,较前一周流出进一步加速。上周港股回购约106亿港元,是2010年以来首次单周回购破百亿港元,续创2010年以来的单周回购总额之最。

海外环境变数增加,主要体现在降息预期和“Trump Trade”上,一定程度抑制港股风险偏好。上周部分美联储官员表示不预期2024年降息的鹰派表态引发担忧。与此同时,北京时间6月28日上午拜登与特朗普举行了美国总统大选首轮辩论。从民调与市场反馈看,特朗普在本轮辩论后领先优势扩大。两党多方面政策主张都是通胀性的,尤其是特朗普在贸易关税、投资、移民和财税等方面,从而也可能约束后续的降息空间。周五10年美债利率快速攀升至4.4%,可能即是“Trump Trade”的发酵。

往后看,关注后续选情的变化以及9月10日的第二轮大选辩论,考虑当前距离大选仍然有4个多月时间,选举结果仍然可能有较大的变数;此外后续需关注8月杰克逊霍尔会议上联储是否会释放关于降息的更多指引。在此窗口期中,港股市场或面临不确定性上升的压力,风险偏好受到压制,而高股息、低估值的港股央企红利或为此阶段中较为理想的配置方向。

恒生港股通央企红利全收益指数近三年累计收益38.97%,相对恒生全收益指数超额收益71.63%;年初至今收益18.96%,超额收益12.74%。当前指数PE为5.89,股息率达6.55%,具有较高的配置价值(数据来源:iFinD,截至2024/6/28)。

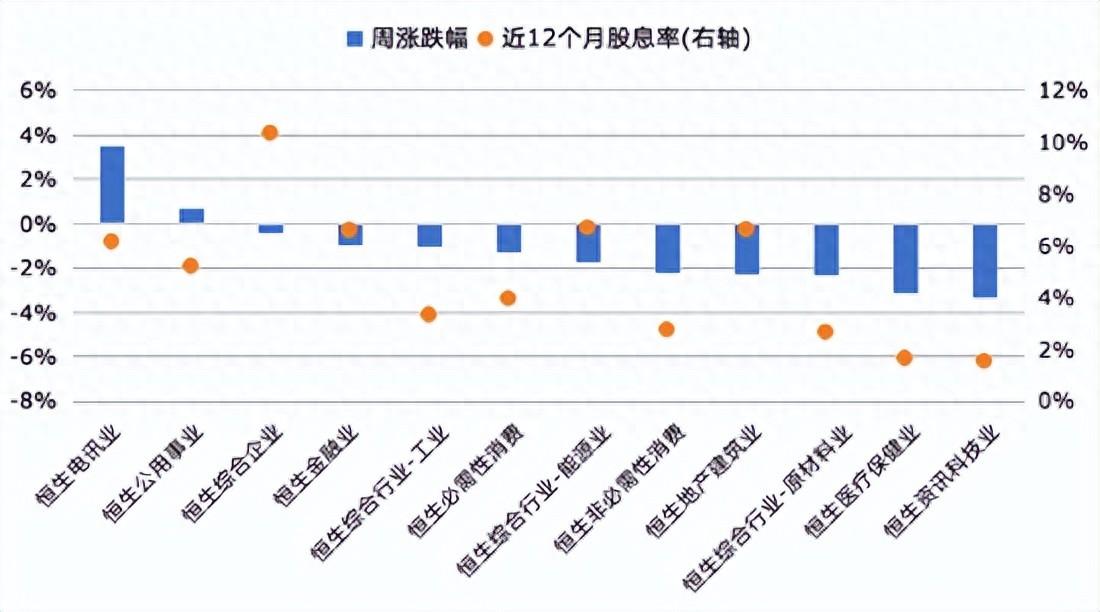

港股各行业上周表现

数据来源:Wind,恒生指数,华安基金,截至2024/6/28