申税小微,我们公司最近刚成立了一家分公司,已经完成了**登记,现在我们总公司需要在全国统一规范电子**局做什么吗?

您好,根据相关规定,总机构应将其所有二级及以下分支机构信息报主管**机关备案,您在全国统一规范电子**局(以下简称“新电子税局”)进行汇总纳税信息备案即可。

新电子税局操作界面有了一些新变化,今天申税小微就带大家一起来学习下汇总纳税信息备案注意事项及新电子税局操作,快来了解吧~

基本规定

1.根据《汇总纳税企业所得税征收管理办法》规定,总机构应将其所有二级及以下分支机构信息报主管**机关备案,分支机构应将其总机构、上级分支机构和下属分支机构信息向其所在地主管**机关备案。

2.备案信息发生变化的,除另有规定外,应在内容变化后30日内报总机构和分支机构主管**机关备案,并办理变更**登记。

Tips:

在办理信息报告时,纳税人**登记信息中“总分机构类型”应当为总机构、分支机构、分总机构其中之一。

五个跨地区经营汇总纳税企业常见问题→

@跨地区经营汇总纳税企业,五个常见问题请查收

接下来,一起来看看具体操作步骤吧~

操作步骤

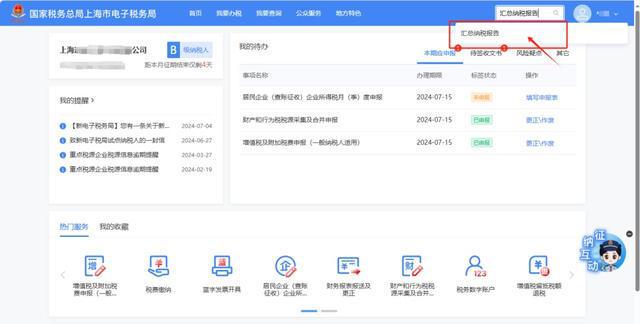

第一步:登录

登录新电子税局,点击【我要办税】-【综合信息报告】-【特定涉税信息报告】-【汇总纳税报告】,进入相应功能页面。

或在首页搜索栏输入关键字查找出的“汇总纳税报告”点击进入。

第二步:进入功能列表

您可在功能页面进行汇总纳税提交,系统自动判断:

1. 若您是首次办理汇总纳税报告(在新电子税局和核心征管系统均无办理记录),则直接进入到填报页面。

2. 若您非首次办理汇总纳税报告,则进入已办理记录列表页面,您可在列表页面对已办记录进行查看或变更。

Tips:

1.已办结的记录才可变更。

2.系统会根据您的涉税数据,自动预填相关数据。

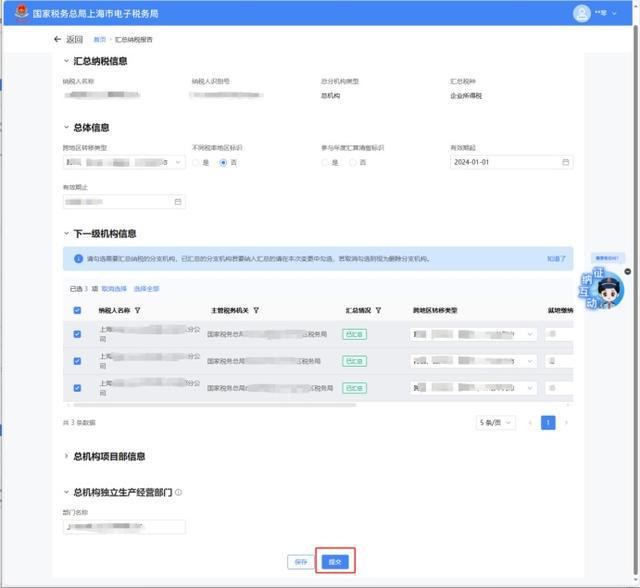

第三步:填报流程

以总分支机构类型纳税人非首次办理汇总纳税报告新增操作为例:

Tips:

若新增操作选择有效期起止时间段时弹出“有效期起止时间段与已经备案的时间段有交集,请重新输入!”**,您需要根据本次新增起止时间,变更已备案汇总纳税报告,避免时间段交集,并等待**机关审核通过后才可进行新增汇总纳税报告操作。

2.根据实际情况完成信息填写,点击“提交”。

3.提交成功后,**机关将收到受理任务,您可通过【办税进度及结果信息】查询审核结果。

4.在【办税进度及结果信息】页面,您可看到此条事项的受理进度,对于进度仍在申请中的事项,如果发现填报错误,可以点击“撤回”重新更正备案。

温馨提醒:分支机构也要将其总机构、上级分支机构和下属分支机构信息向其所在地主管**机关备案哦~

其他注意事项

1.被撤销的分支机构

分支机构注销**登记后15日内,总机构应将分支机构注销情况报主管**机关备案,并办理变更**登记。该分支机构不就地分摊缴纳的有效期从注销**登记之日所属预缴期起。

Tips:

总机构应跟踪分支机构注销进度,后者完成注销后,总机构应第一时间变更备案信息,以免发生仍向已注销的分支机构分摊税款的情况。

2.上年度的小微企业

汇总纳税企业上年度为小微企业的,其二级分支机构不就地分摊缴纳的有效期为本年度1月1日起至12月31日止。总机构和二级分支机构需及时变更汇总备案信息。

3.五类分支机构

五类分支机构可以在“是否就地分摊缴纳企业所得税”选项中选择“否”,“就地缴纳标识”选择“否”的,“不就地分摊缴纳企业所得税原因”要选择以下5种情形对应的情况,“其他”为兜底情形,不做选填。

①不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税。

②上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税。

③新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税。

④当年撤销的二级分支机构,自办理注销**登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。

⑤汇总纳税企业在**境外设立的不具有法人资格的二级分支机构,不就地分摊缴纳企业所得税。

供稿:陈灵燕 郑兆博

制作:苏楠

特别声明:本文经上观新闻客户端的“上观号”入驻单位授权发布,仅代表该入驻单位观点,“上观新闻”仅为信息发布平台,如您认为发布内容侵犯您的相关权益,请联系删除!