记者|顾行成

图片来源|****工业协会

印象中,每年的7月都是车市传统淡季,全年销量曲线到了这里,几乎没有例外,都要向下打个或大或小的“骨折”。

今年7月也不例外。据中汽协的统计数据,7月份,**产销分别完成228.6万辆和226.2万辆,环比分别下降8.8%和11.4%,同比分别下降4.8% 和5.2%。其中,乘用车产销分别完成203万辆和199.4万辆,环比分别下降6.8%和10%,同比分别下降4%和5.1%。乘用车国内销量为159.5万辆,环比下降12%,同比下降10.1%。

7月份,燃油乘用车国内销量为74.2万辆,比上年同期减少38.3万辆,环比下降16.9%,同比下降34.1%。在6月份走出了一个很出彩的环比微增走势后,7月就戛然而止。

传统的向下惯性,连纯电动车也没躲过,更别说燃油车了。

插混+增程走出淡季魔咒

虽然与中汽协统计途径不一,乘联会的数据因为聚焦乘用车市场,能更清晰地看出国内乘用车市场的细微变化。

据乘联会统计,7月***乘用车批发销量达到94.5万辆,同比增长27.6%,环比下降3.6%。其中,纯电动车批发销量为50.5万辆,同比增长0.9%,环比下降9%。纯电动车增长放缓迹象越来越明显。

而补位的,恰好是今年开年就越来越火的插电混动和增程车型。7月插电混动车型批发销量为31.8万辆,同比增长73%,环比增长3%;增程式车型批发销量为12.2万辆,同比增长115%,环比增长5%。

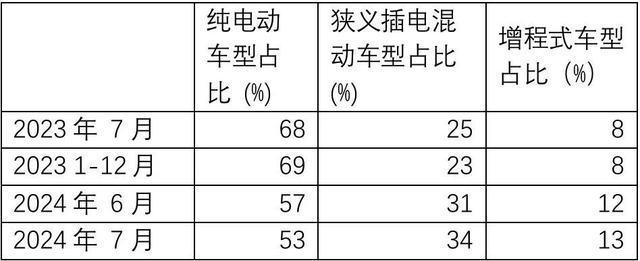

在所有细分大类车型中,也只有这两类乘用车在7月份实现了同比、环比双增长。在7月份*****批发销量结构中:纯电动车型占比53%、插电混动车型占比34%、增程式车型占比13%。从下图可以清晰地看出,按照这个趋势发展下去,基本上不用等到年底,插混+增程就会超过纯电动车的市场份额。

《华尔街日报》也在7月31日发布了针对**插电混动车型市场的观察分析文章,文章甚至提出,可油可电的插电混动⻋会蚕⾷对纯电动汽⻋的潜在需求。这尤其对电池制造商不利,因为插电混动⻋的电池容量通常不到纯电动汽⻋的⼀半。为此,摩根⼤通将2030年**的电池需求预测下调了10%。

政策依旧是

***车的“护城河”?

由于*****依旧有着免征购置税等政策优惠,即便是对于价格超过30万元的*****,虽然需要缴纳购置税,但享有3万元的税收减免,随着***乘用车渗透率越来越高,7月份甚至已经超过50%(乘联会数据),*****在政策上与燃油车平权的呼声又开始响起。有车企领导甚至已经在数月前就公开呼吁,建议有关部门研究一下“油电同权”。

如果不叠加以旧换新政策,现行对*****的补贴是,购置日期在2024年1月1日至2025年12月31日期间的*****免征车辆购置税。其中,每辆***乘用车免税额不超过3万元。对购置日期在2026年1月1日至2027年12月31日期间的*****减半征收车辆购置税。其中,每辆***乘用车减税额不超过1.5万元。

一年半以后,购置税补贴就将降到车企一次促销的费用水准。

补贴退坡后,影响肯定有,但有多大?

据乘联会的统计分析,在纯电动车市场上,由于续航里程在200公里以下的微型电动车免税政策在5月底截止,带来的是月均销量两万多辆的短续航电动车市场急剧萎缩。7月份,A00级纯电动车批发销量为8.3万辆,同比下降3%,环比下降11%。从A00级纯电动车的市场反馈来看,免税政策对这一细分市场的影响,显然是非常明显的。

但是,这一市场对于价格过分敏感,并不能代表整个*****市场。

从中汽协的统计数据来看,在25万元以上市场区间,除了40万~50万元,其他各个区间内,*****销量都在稳步上涨,25万~30万元市场同比增幅超过110%,50万元以上市场甚至同比涨幅超过260%。乘联会的数据也显示,B级电动车销量为20.5万辆,同比增长43%,环比下降4%,占纯电动车市场份额的41%。

这其实也说明了一个现象,*****消费升级态势明显。城市NOA和智能驾驶体验的加速普及,以及“冰箱、沙发、大彩电”带来的升级体验,已经成为消费者更加关注的情绪价值点,这部分高端*****用户,即便未来购置税补贴退坡,甚至失去,对产品销量冲击即便有,也应该有限。

而在10万~20万元区间,是插混的主阵地,由于插电混动电池容量需求不如增程和纯电动**,再加上国际磷酸锂价格不断走低,8月13日甚至均价报7.8万元/吨,再创新低。油电同价、电比油低未来都有可能成为常态,叠加使用成本的降低,这也可以在一定程度上抵消政策逐步退坡的影响。

另外一个不容忽视的事实就是,*****的补贴政策,这两年来不间断地在退坡,但*****的渗透率或是市占率却越来越高,越来越多的消费者开始自发选择*****。

这也足以说明,*****已经有足够的能力逐渐走出政策市。

燃油车还剩半壁江山

在中汽协的数据中,*****新车销量达到**新车总销量的43.8%。在乘联会的数据中,7月国内*****零售渗透率为51.1%。统计途径不同,结果不一样,但结论都是一个意思:很快,燃油车的半壁江山可能都难保了。

插混+增程的快速增长,与其说是偷了纯电动的家,不如说是抄了燃油车的大本营。时至今日,估计除了那些坚决抵制屁股下有一块大电池包的用户,可油可电的插电混动和加油就有电的增程,让燃油车最后的墙角也越来越松动。

继续延续上半年的走势,今年前7个月,燃油车在15万~20万元和40万~50万元价格区间销量呈正增长,但通过对比发现,由于7月的销量下挫比较明显,与6月份相比,正增长的幅度也在明显缩小。

近几年,*****技术创新、新品竞争力不断增长,燃油车新品推出乏力。同时,在油电不同税、不同权的背景下,*****高增长、燃油车负增长的差距日益明显。

对于传统车企来说,未来燃油车不会消失,但要坚持到2028年以后,油电同权那一天,燃油车的份额肯定只会比现在更少。在不少行业人士看来,插电混动无疑是燃油车的最佳平替。即便是在7月份这个传统的销售淡季,比亚迪、理想和零跑依旧能够刷新月度销量新高,前者占据了国内插混销量排行前十中的9席,也是*****在10万~20万元增量的主力,后两者大多数在售车型都是增程。它们也都背着一个比燃油车还要大的油箱。

燃油车守不住,不代表传统车企就守不住,毕竟插混和增程的技术,也没什么不可逾越的壁垒。

特别声明:本文经上观新闻客户端的“上观号”入驻单位授权发布,仅代表该入驻单位观点,“上观新闻”仅为信息发布平台,如您认为发布内容侵犯您的相关权益,请联系删除!