跑赢A股三大股指,2024年下半年实现“开门红”!

在沪深两市继续调整,成交金额环比再度减少的市场环境下,每经品牌100指数本周强势反弹,虽然周五因港股市场下跌而终止了7月日线4连阳的状态,最终该指数周涨0.43%,为下半年走势开了个好头。

品牌100指数下半年“开门红”

本周,沪指先弹后跌,周初市场尝试反弹,沪指重新站上五天均线,但周三开始市场再次陷入调整,周五盘中则跌破上周低点,呈现重心下移状态。截至7月5日收盘,上证指数下跌0.59%,收于2949.93点,深证成指下跌1.73%,收于8695.55点,创业板指下跌1.65%,收于1655.59点。而每经品牌100指数则表现相对强势,本周涨0.43%,以876点报收,实现下半年“开门红”。

从市场环境来看,首先,M1增速持续下滑**经济复苏遇到波折。货币供应量增速M1从2023年年初的6.7%下滑到年底的1.3%,2024年3月之后继续下滑,5月相应数据已经来到了-4.2%的历史低位。新房销售数据低迷、财政支出偏弱、存款利率走低等因素,共同导致M1增速的回落,同时也**目前国内经济复苏的进程遇到了一些波折。而投资者历来较为重视M1的运行趋势,甚至将其视为重要的经济和股票市场的领先指标。因此,不断下滑的M1增速对短期的市场表现产生了一定的影响。

有机构指出,考虑到当前市场位于底部附近,缩量后下行风险已经总体可控。因此在后市的机会方面,一旦改革政策超出市场的预期,则在预期推动下,行情有较大的反弹空间。反之,即便改革政策符合预期,考虑到当前A股估值的底部特征,行情的下行空间也将有限,行情更可能呈现震荡特征。

**板块重拾反弹

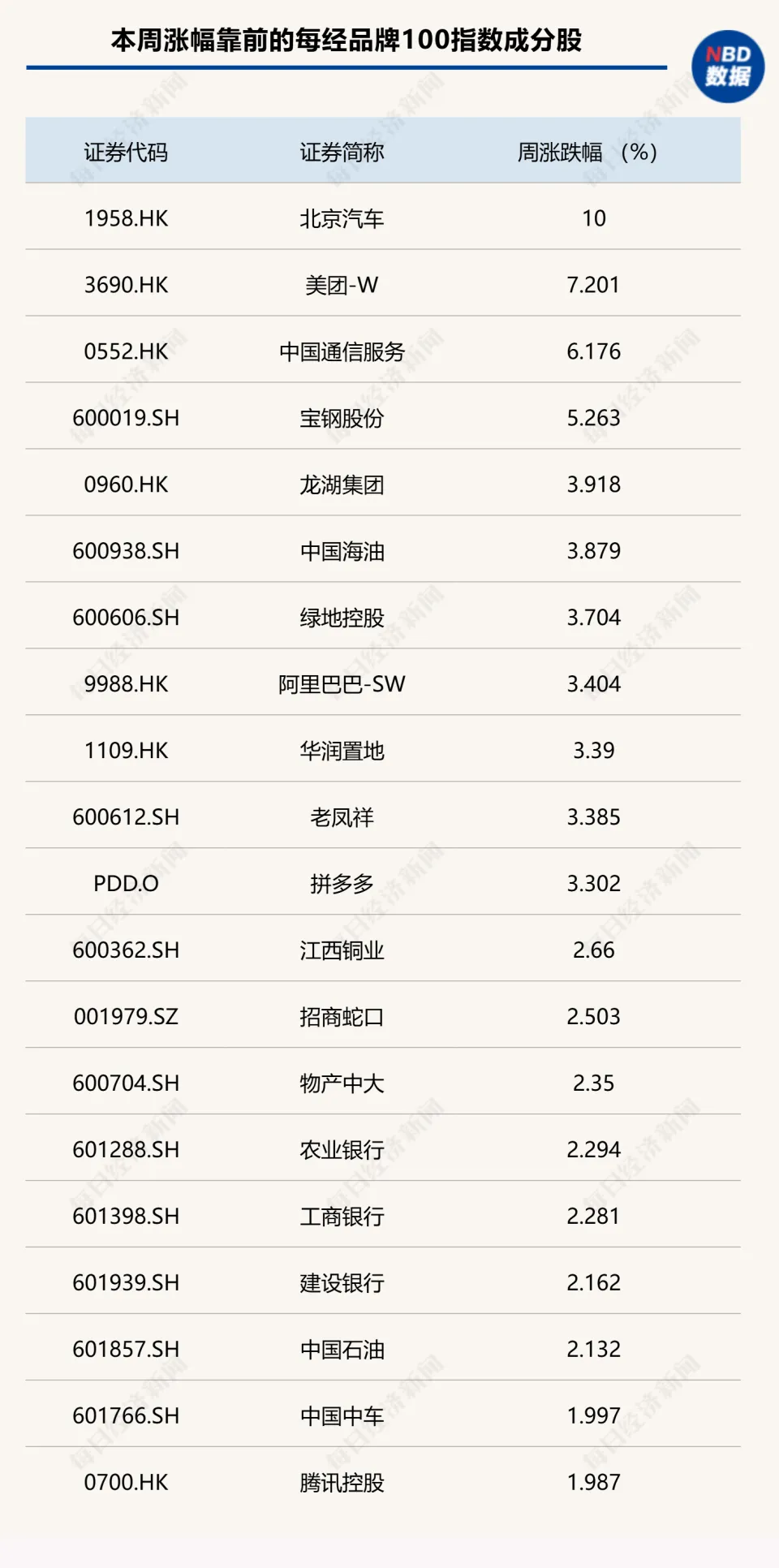

从本周每经品牌100指数成分股表现来看,近期提及的中概互联网保持震荡反弹态势,美团、阿里巴巴以及腾讯控股本周均收涨,而调整数周后,房**板块本周也迎来反弹,龙湖集团、绿地控股以及华润置地本周涨幅均超3%,而招商蛇口和保利发展本周同样收获不同程度涨幅。

资料显示,龙湖集团是我国头部民营房企,在战略上以现金流驱动开发、运营、服务三大业务协同发展。分业务来看,龙湖集团2023年合同销售额1735亿元,行业排名TOP9,旗下“云河颂”等产品系广受认可;公司商业广场以“天街”为主品牌实现全国布局,而冠寓也已布局全国30余个高量级城市,累计开业房间数量12.3万间,出租率达95.5%,已开业房源规模及品牌影响力均位于行业TOP2;此外,经营性业务在其发展及利润贡献上优势逐步凸显。

作为国内领先的综合**开发商,华润置地确立了“开发销售型业务+经营性不动产业务+轻资产管理业务+生态圈要素型业务”的“3+1”业务模式。背靠央企母公司,股权结构稳定。公司核心管理层均为行业老兵,经验丰富。

目前,华润置地向大资管业务转型,打造业绩增长第二曲线。公司以青岛万象城为底层资产,首发消费REITs募资69.2亿元。底层资产运管方稳中求进,华润有巢REIT领跑保租房REITs。资管平台初步建成,持有优质资产众多,REITs扩募空间大。

绿地控股则持续推进**展期、稳定续贷及新增**工作,为经营工作正常开展创造了有利的环境。

除了个股投资价值凸显外,房**行业相关ETF也值得关注,比如房**ETF(512200)和房**ETF华夏(515060)和房**ETF(159768)。

投资逻辑方面,供给侧看,监管强调金融业支持房**责无旁贷,通过信贷、债券、股权等支持房**融资,强调不同所有制房企融资“一视同仁”等,优质房企的融资性现金流有望提升;需求侧看,住建部提出充分赋予城市调控自主权,地方**“因城施策”加大购房支持力度,包括优化“认房认贷”,下调首付比例及按揭利率等;随着地方**楼市调控自主性进一步提升,2024年楼市的城市分化和区域分化将进一步加深。

因此,具备片区综合开发能力,有机会参与超大特大城市的城市更新,市占率有望提升的稳健龙头房企,以及先发布局多元赛道、存量资产资源丰富、在商业**赛道具备核心竞争力的房企都值得关注。

据了解,房**ETF(512200)和房**ETF华夏(515060)两只ETF均追踪的是中证全指房**指数,该指数选取中证全指样本股中的房**行业股票,以反映房**行业股票的整体表现。值得关注的是,该指数成分股的市值分布攻守兼备,目前估值处于历史较低位置,拥有较高的内在价值且中长期发展逻辑稳固。

中证全指房**指数主要权重股

房**ETF(159768)则追踪的是中证内地**主题指数。该指数发布于2009年10月28日,选取沪深两市中涉及住宅开发、商业**、产业**、物业管理等房**主题相关上市公司证券作为指数样本,是一键布局房**板块的热门工具。

中证内地**主题指数主要权重股

从中证内地**主题指数权重股来看,保利发展、招商蛇口以及万科A三只权重股占比近45%。此三只权重股均为每经品牌100指数成分股,具有覆盖投资意义。

每日经济新闻