周浩系国泰君安国际首席经济学家

2024年第二季度,越南经济延续强势表现,GDP同比大增6.93%,显著高于市场预期的5.5%-6.0%区间。按季节性看,2024年第二季度6.93%增速仅低于2022年第二季度增速(7.83%)。值得注意的是,2022年高增速除了经济自身发展外,还得益于2021年新冠疫情带来的低基数效应。

2024年6月,越南工业生产活动延续了年初以来的加速发展趋势,国内工业生产指数(IIP)同比大增10.9%,高于上个月的8.9%。剔除2月农历新年的影响,越南工业生产的复苏趋势自2024年初以来非常显著。

在连续多个月徘徊在50左右后,6月制造业采购经理指数(PMI)大幅提升至54.7,创下2022年5月以来的最高水平,彼时流动性和企业债券危机尚未对越南经济产生负面影响。

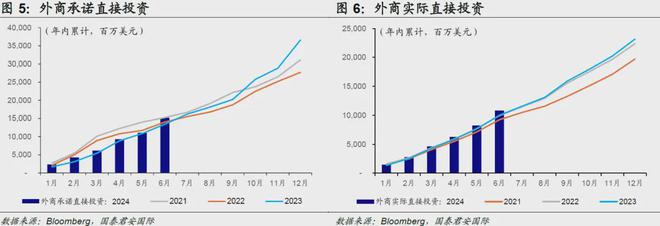

6月越南国外直接投资持续增长,凸显了其作为全球制造业代工厂的吸引力。截至6月底的数据显示,流入越南的外商承诺直接投资总额达到约151.8亿美元,比2023年同期增长约13.1%,与2021年的高FDI水平(152.76亿美元)相当。

外商直接投资和制造业的持续复苏推动进出口增速维持高位。6月出口规模达到321亿美元,同比增速达到10.6%;进口规模达到302亿美元,同比增速为13.1%。6月贸易平衡录得29.4亿美元顺差,表明进出口活动势头良好。

虽然年初以来越南经济表现强劲,但是通胀随之上行也开始让市场担忧。2024年6月越南通胀同比增长4.33%,今年前6个月的平均通胀约为4.08%,略高于可控上限4.0%,但是仍在**设定的2024年通胀目标区间4.0%-4.5%之间。

2024年第二季度,越南经济延续强势表现,GDP同比大增6.93%,显著高于市场预期的5.5%-6.0%区间。综合来看,2024年上半年越南GDP增速为6.42%,接近越南**设定的2024年GDP增速6.0%-6.5%目标上沿。按季节性看,2024年第二季度6.93%增速仅低于2022年第二季度增速(7.83%)。值得注意的是,2022年高增速除了经济自身发展外,还得益于2021年新冠疫情带来的低基数效应。

按分项看,工业和建筑业继续为经济增长做出强劲贡献,第二季度对GDP的贡献率达到了45%;紧随其后的是服务业,其对GDP的贡献为36.1%。同时这两个行业也是增速最为突出的两个行业,第二季度增速分别为8.3%和7.1%。虽然农业、林业和渔业在GDP中的份额正在逐渐减少,第二季度对GDP的贡献约为10%,增速为3.3%,但是这些行业对于社会稳定具有不可替代的重要性,尤其是发生新冠疫情或自然灾害等紧急情况时,其作用更为显著。

在工业和建筑业中,制造业和电力生产及分配领域增速突出。第二季度制造业增速达到10.0%,电力生产和分配增速更是高达14.2%。随着越南在全球供应链中的制造业中心地位逐步加强,可以预见的是工业和建筑业在未来几年将持续成为**经济增长的核心支柱。

相较于工业和建筑业,服务业表现相对温和,增速由第一季度6.2%提升至7.1%。由于就业和收入趋势滞后于生产,因此服务业增速相对较慢,此外,油价波动以及地缘冲突也在一定程度上限制了运输和服务业的发展。

01

6月越南制造业表现强劲

2024年6月,越南工业生产活动延续了年初以来的加速发展趋势,国内工业生产指数(IIP)同比大增10.9%,高于上个月的8.9%。剔除2月农历新年的影响,越南工业生产的复苏趋势自2024年初以来非常显著。制造业是工业增长的主要贡献行业,6月制造业生产同比增速从上月10.6%进一步提升至12.6%。除此以外,电力生产和配送6月同比增速高达13.7%,较上月亦有显著提升。

另一方面,在连续多个月徘徊在50左右后,6月制造业采购经理指数(PMI)大幅提升至54.7,创下2022年5月以来的最高水平,彼时流动性和企业债券危机尚未对越南经济产生负面影响。PMI的强劲增长主要是由于近期企业前景有所改善,带动产出和新订单数量持续增长。订单的增加也促使企业恢复了招聘,企业员工人数在3个月内首次实现增加。但是,部分企业仍保持谨慎,在作出更长期决策之前只雇佣临时工。

近四个月,服务业保持了9%以上的稳定增长势头,社零和消费服务总额也延续了之前的高速增长趋势,6月同比增长9.1%,略低于5月的9.5%。2024年上半年,越南社零和消费服务总额增速达到8.6%,相当于2018-2019年新冠疫情前的增速水平。按分项看,商品零售额占零售总额的77.4%,增速为8.1%,高于今年前6个月该行业7.4%的平均增速。同时,得益于国内外游客推动了旅游活动和度假村消费的增加,住宿、餐饮和旅游服务分别增长16.9%和8.0%,前6个月分别实现了15.2%和37.1%的爆发式增长。

02

越南制造业在全球产业链中地位进一步巩固

6月越南国外直接投资持续增长,凸显了其作为全球制造业代工厂的吸引力,这一趋势也为实现**设定的2030年工业化和现代化目标奠定了坚实基础。截至6月底的数据显示,流入越南的外商承诺直接投资总额达到约151.8亿美元,比2023年同期增长约13.1%,与2021年的高FDI增长水平(152.76亿美元)相当。今年前六个月的FDI到位资本达到108.4亿美元,比2023年同期增长8.2%。通过FDI的强势表现可以发现,越南已经渡过了最艰难的转型时期,目前仍是最有吸引力的投资目的地之一。

外商直接投资和制造业的持续复苏推动进出口增速维持高位。6月出口规模达到321亿美元,同比增速达到10.6%;进口规模达到302亿美元,同比增速为13.1%。6月贸易平衡录得29.4亿美元顺差,表明进出口活动势头良好。近期进口强劲增长是一个积极信号,表明企业正在加紧生产和增加库存,以应对未来几个月供应链产品需求的改善。

虽然年初以来越南经济表现强劲,但是通胀随之上行也开始让市场担忧。2024年6月越南通胀同比增长4.33%,今年前6个月的平均通胀约为4.08%,略高于可控上限4.0%,但是仍在**设定的2024年通胀目标区间4.0%-4.5%之间。从分项看,今年上半年通胀压力主要来自于三个领域:教育、**保健、住房和建筑材料,上半年通胀增速分别为9.2%、7.1%、5.5%。此外,食品和食材价格在CPI权重中占比最高(33.6%),虽然今年前6个月上涨4.0%,但最近上升趋势较为显著,后续可能会对通胀形成持续压力。值得一提的是,自2024年7月1日起,越南基本工资上涨30%也将给今年通胀率维持在目标范围内带来困难。

随着美国通胀压力缓解以及越南****(SBV)的干预下,越南盾(VND)汇率没有进一步恶化。2024年1-5月,越南盾兑美元贬值约4.6%,6月越南盾汇率没有进一步恶化。为确保在外汇需求不断增加情况下维持越南盾的稳定性,越南****上半年出售了约64亿美元外汇以平衡市场供需。目前越南外汇储备约为860亿美元,基本与2022年末规模持平。

综上所述,越南经济在6月持续加速发展,在外部环境趋稳的情况下,以制造业为核心的工业生产持续发力,IIP增速进一步提升。往前看,完成全年GDP增速6.0%-6.5%目标压力并不大,**甚至考虑将GDP目标上调至7.0%的可能性。