一名昔日保荐代表人的意外“出圈”,或生动诠释了裁员降薪“寒冬”下,金融人转型已然成为“热潮”。

受政策、市场等多重因素影响,投行业务量持续收缩,转岗、裁员、降薪……在大多数人还在思考转型方向的时候,已有保荐代表人先行一步,当上了驻村书记。

根据南大校友总会信息,该保代是南京大学经济学硕士,2016年7月至2021年7月先后在国海证券、中泰证券、浙商证券投资**部工作,参与多个IPO、再融资和重大资产重组项目。现任职于山东省国资委,挂职菏泽市巨野县省派驻村第一书记。

投行业务“缩水”

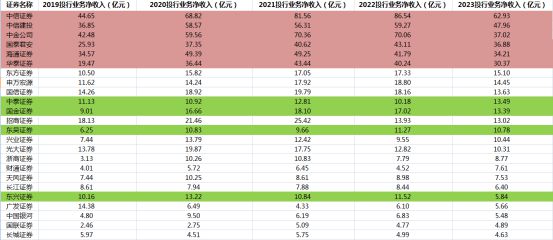

对“靠天吃饭”的券商而言,业务量的多少无疑是业绩、人员配置的决定因素之一。注册制改革后,随着投行业务迎来增量市场,2019年至2021年,43家上市券商投行业务总净收入分别为423.53亿元、591.43亿元、626.92亿元。在此背景下,一众券商纷纷“招兵买马”。

Choice数据显示,截至2018年底,全国券商的保代人数为3678名,两年后增至6335名;截至7月17日,全国券商保代共计8804名。其中,“三中一华”占据大部分市场,中信证券、中信建投如今600多名保代;中金公司保代人数从2018年底时的99增至如今的524名;华泰联合保代人数逐年递增,最新保代人数为410。

不过,随着市场遇冷,IPO、再融资节奏放缓,2022年和2023年,43家上市券商投行业务总净收入分别为582.45亿元、455.79亿元,几乎回落到2019年的水平。今年,投行业务量下降的趋势愈发明显,截至7月17日,今年以来券商主承销商承销收入共计25.49亿元,其中首发业务承销收入为20.55亿元,而去年同期券商主承销商承销收入共计170.97亿元,其中首发业务承销收入为150.37亿元。

监管新规“更严”

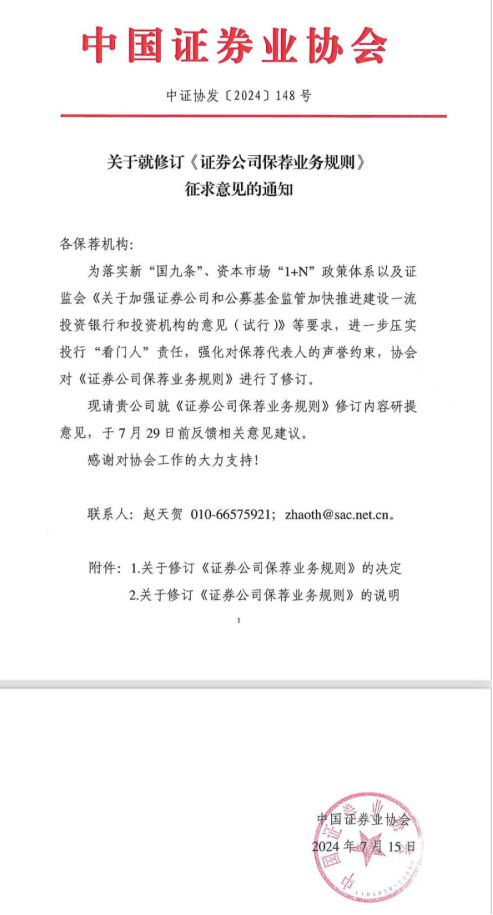

《国际金融报》记者从券商机构处获悉,近期,为落实新“国九条”关于“进一步建立健全从业人员分类名单制度和执业声誉管理机制”要求,强化对保荐代表人的声誉约束,将“申报即担责”要求落实到人,完善保荐代表人负面评价公示机制,协会对《保荐业务规则》进一步修订完善。7月29日前,保荐机构反馈相关意见建议。

资料显示,《保荐业务规则》首次发布于2020年,建立了保荐机构和保荐代表人的自律约束机制。2022年9月,协会对《保荐业务规则》进行修订,进一步健全保荐机构专业责任相关要求,细化规定廉洁从业自律管理,明确内部制衡、问责等相关规定。

时隔上次修订近两年,本次主要修订内容完善了保荐代表人负面评价公示机制。具体而言,调整保荐代表人分2类,名单A(综合执业信息)在原名单中增加保荐代表人撤否项目信息;新增保荐代表人分类名单D(暂停业务类),公布最近三年内受过证监会行政处罚的,以及被证监会采取认定为不适当人选或暂不受理与行政许可有关文件等行政监管措施、被行业自律组织采取认定不适合从事相关业务或暂不接受签字的文件或暂不受理出具的相关业务文件等纪律处分且在执行期的时任保荐代表人名单。

转型进行时

在业绩下滑、监管趋严的背景下,券商投行裁员、降薪传闻不断,转型成为必然。那么,投行从业人员该何去何从?券商又该如何在转型中塑造新的竞争力?

“新‘国九条’发布后,我国资本市场进入高质量发展新阶段,正从量变走向质变,更加注重券商服务实体经济能力,单纯以规模驱动的投行发展模式不可持续。”上海**会计学院国有资本运营研究中心主任周赟对《国际金融报》记者表示,投行从业人员应顺应这种结构性改变,一方面努力提升自身的专业能力,更好地满足行业需求,以自身综合素质的完善应对行业的变革;另一方面则可结合自身能力特点,发挥所长,在咨询、财富管理以及行业研究等领域寻找新的定位。

“近年来,投行造假问题暴露较多,加之IPO、再融资放缓政策影响,业务收缩营收下滑,管理层采取‘瘦身’策略。”深圳中金华创基金董事长龚涛在接受《国际金融报》记者采访时表示,“主动或被动‘离开’的投行人员,有能力、有资历的老投行人或能去大型投资机构或者上市公司当高管,而入行不久的年轻投行人员往往是转岗或转行。”

在海德思哲香港办事处负责人张羽看来,投行“瘦身”是行业变革的缩影,需要适应新的环境和监管政策。“根据**证券业协会的数据,证券从业人员数量有所减少,但投资顾问、分析师等关键岗位的人数却在逆势增长。”张羽对《国际金融报》记者表示,“投行从业人员应当持续学习,加强专业技能,适应行业变化。同时,应培养项目管理、客户管理和跨文化交流等软技能,以提高自身的市场竞争力。此外,投行行业的国际化趋势日益明显,有条件的从业人员可考虑参与国际业务,拓展国际视野和业务能力。”

就券商特别是中小券商的转型之路,张羽认为,结合从业人员结构的变化,券商正在向更加专业化和精细化的方向转变。面对市场环境和监管政策变化,需要寻找新的增长点,提高盈利能力,诸如并购重组、财富管理、投资咨询等领域。

“全面注册制实施后,对券商的执业能力、投研能力和内控水平提出了更高的要求,对在细分领域深耕的中小型券商来说,是挑战也是机遇。”张羽进一步表示,既要明确自身市场定位,通过专业服务满足特定客户需求,在此基础上提供定制化的咨询、财富管理等服务,增强客户黏性,也要加强合规风控,并在此基础上探索创新业务模式,构建差异化的竞争优势,“此外,应加强人才队伍建设,完善内部激励机制和晋升通道,将人才资源转化为发展动力”。

周赟则建议,受限于资源的中小券商,首先应结合金融“五篇大文章”,在科技金融、绿色金融、普惠金融、**金融和数字金融中选择自身较为擅长的领域,集中优势资源,争取细分市场的领先地位。其次,应发挥专业优势,服务于中小企业,特别是初创的“专精特新”企业,早期介入,通过为企业提供全生命周期的金融服务,获取较高的客户黏性,实现更为多元化的业务收入。再者,中小券商亦可通过兼并收购,主动补齐业务短板,提升综合实力,在日益激烈的行业竞争中逐步做大做强。