作者:荀玉根、吴信坤、郑子勋(荀玉根系**首席经济学家论坛理事,海通证券首席经济学家、研究所所长)

投资要点

核心结论:①23年以来长债利率快速回落、偏离经济增速走势,本次央行借债操作可能阶段性影响长债利率走势。②资配视角下,若长债利率阶段性上修,债券吸引力将回落,考虑到房市短期仍在调整,资金可能偏向权益资产。③过去三年高股息风格持续占优,跟长债利率持续下行有关,若长期利率上修,市场主线望转向白马股。

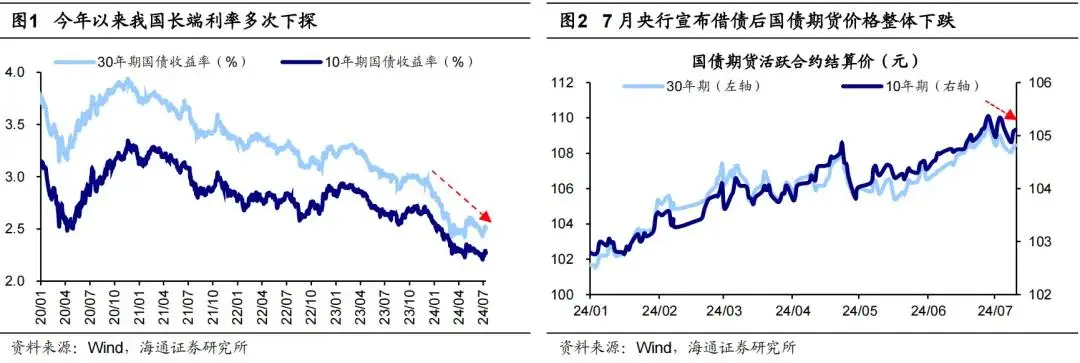

央行借债操作或阶段性影响长债利率走势。年初以来我国长端利率快速回落,针对长债收益率快速下行的问题,4月以来央行多次发声对长债收益率进行预期管理。尽管央行多次**长债风险,但市场反馈效果不佳,长端利率短暂上修后再度步入下行通道。在此背景下,7 月 1 日央行公告宣布“将开展国债借入操作”。我们认为,此举或预示着央行二级市场买卖国债这一新工具已临近实施,未来央行可以通过改变债券二级市场供求关系影响利率走势,进而避免长端利率过度偏离合理水平。当天市场表现亦反映了这种预期,国债期货应声下跌,债券市场收益率快速上行。央行借债操作可能阶段性影响长债利率。结合我国历史数据来看,名义GDP增速反映了实际经济增长和通胀水平的综合情况,名义经济增速是利率中枢的锚。但23年以来长期债券利率快速回落并逐渐偏离经济增速走势。展望未来,随着央行卖债进入实操阶段,利率再探新低的阻力可能更大,长期利率中枢或出现阶段性上修。

长债利率如阶段性上升或致资金偏向股市。过去两年资金大量流入债市,导致长债利率持续回落。2023年以来,一方面经济波折修复、社会有效融资需求不足导致高收益资产减少,另一方面化债压力下城投债信用风险降低的同时发行收紧,市场可能正在经历新一轮 “资产荒”。在此背景下,23年以来公募、**等机构纷纷增配债券,大量资金流入债市,导致利率不断下行。随着央行采取实质行动,卖债正步入实操环节,短期内债市情绪或受到压制,资金需要寻找新的投资方向。资金流入**市场的概率不大,短期来看,房**市场短期仍在调整,中长期来看,居民对**的刚需配置力度将趋势性下降,房市长期吸引力可能下降。因此,随着利率阶段性上行,配置权益资产可能是更优选择,当前A股配置性价比已经较高:从资产比价指标看,股市情绪已降至历史偏低水平;从估值层面看, A股估值处于历史底部,破净率明显高于历史四次底部均值水平。

股市的白马风格或占优。过去三年高股息风格持续占优,跟长债利率持续下行有关。从超额收益看,21年2月以来,在市场波动较大的背景下,高股息策略维持超额收益。从绝对收益看,22年10月底以来中证红利指数跑出明显绝对收益。为何过去三年高股息资产持续表现亮眼?我们认为,主要是国债利率与股息率之间的比价效应助推了高股息风格走强。21年以来利率和股息率的走势出现明显背离,比价效应作用下,高股息资产的吸引力显著提升。央行卖债操作或引致长期利率阶段性上修,从而削弱利率与股息率间的比价效应,使得高股息资产的吸引力下降。不仅如此,本轮高股息资产超额、绝对收益持续已久,估值已明显抬升,未来高股息板块的性价比或有所下降。下半年股市上涨动力或逐步走向分子端,重视高盈利成长性的白马板块。白马中业绩确定性高的**优势制造板块有望占优,具备出口竞争优势的高端制造和引领新质生产力发展的科技制造值得关注。

风险**:稳增长政策落地进度不及预期,国内经济修复不及预期。

正文

7月1日央行公告“将开展国债借入操作”,并在7月5日确认已与几家主要金融机构签订债券借入协议,将视市场情况持续借入并卖出国债。随着借债操作落地,未来央行通过卖出国债、纠偏长债利率成为可能。伴随利率中枢阶段性抬升,债市吸引力或逐步下降。考虑到房市短期仍在调整及A股的高性价比,资金可能偏向股市。货币政策新框架下,我们应该系统思考本次操作对股市及其风格的可能影响。本文就此展开分析。

1. 央行借债操作或阶段性影响长债利率走势

年初以来我国长端利率快速回落,央行多次发声管理长债收益率预期。今年以来,我国长期国债收益率加速回落,10年期国债收益率从年初的2.56%一度降至4/23 2.23%的低点,30年期国债收益率也降至2.5%以下的历史低位水平。针对长债收益率快速下行的问题,4月以来央行多次发声对长债收益率进行预期管理,例如4月23日央行有关部门负责人表示“央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备”;5月30日《金融时报》发文称“2.5%-3.0%是10年期国债收益率的合理区间”;6月19日央行行长在2024 年陆家嘴论坛上提出“保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用”。尽管央行多次**长债风险,但市场反馈效果不佳,长端利率短暂上修后再度步入下行通道,截至6/28,10年期国债收益率已突破前低、接近2.2%大关,30年期国债收益率也逼近前低。

在此背景下,7 月 1 日央行公告宣布“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民**决定于近期面向部分公开市场业务一级交易商开展国债借入操作”。我们认为,此举或预示着央行二级市场买卖国债这一新工具已临近实施,未来央行可以通过改变债券二级市场供求关系影响利率走势,进而避免长端利率过度偏离合理水平。当天市场表现亦反映了这种预期,国债期货应声下跌,当日30年期活跃合约结算价跌1.0%、10年期跌0.4%;债券市场收益率快速上行,当日30年、10年期国债收益率分别升5.0BP、4.3BP。

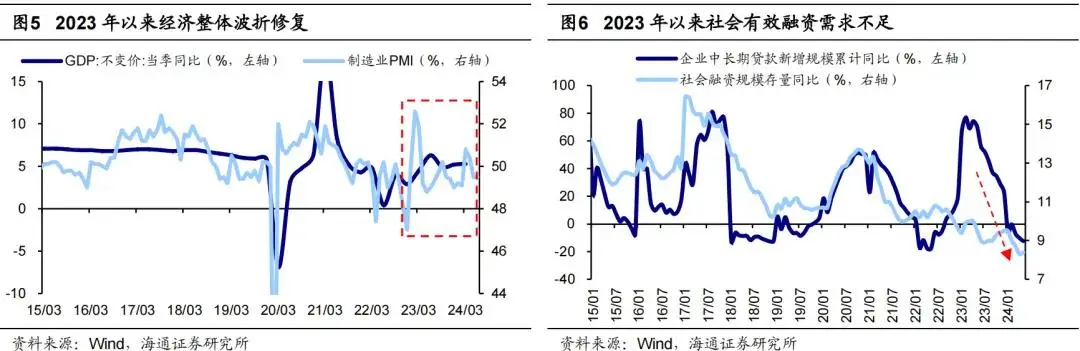

央行借债操作可能阶段性影响长债利率。2021年**人民**原行长易纲在《**的利率体系与利率市场化改革》中指出“当经济处于人均消费量最大化的稳态增长轨道时,经通胀调整后的真实利率r应与实际经济增长率g相等…总体上r略低于g是较为合理的”,也就是说,实际经济增速是实际利率的锚,同理,名义经济增速是利率中枢的锚。结合我国历史数据来看,名义GDP增速反映了实际经济增长和通胀水平的综合情况,尽管大多数时间我国10Y国债利率低于名义GDP增速,但两者的走势基本一致、相关性较强。值得注意的是,近年来我国利率中枢/名义GDP增速呈现出缓慢上行的趋势,这表明利率中枢与GDP增速的差距在加速缩小。然而,自2023年以来,这一趋势有所转变,长期债券利率快速回落并逐渐偏离经济增速走势,利率中枢与名义GDP增速的比值已经回落至长期增长趋势线之下。展望未来,随着央行卖债进入实操阶段,利率再探新低的阻力可能更大,长期利率中枢或出现阶段性上修。

2. 长债利率如阶段性上升或致资金偏向股市

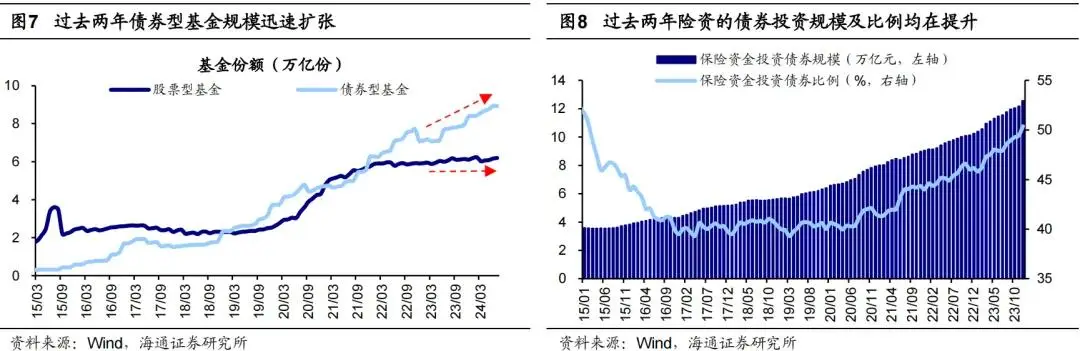

过去两年资金大量流入债市,导致长债利率持续回落。根据2024年一季度**货币政策执行报告,长期国债收益率主要反映长期经济增长和通胀的预期,同时还受到安全资产缺乏等因素的扰动。2023年以来,一方面经济波折修复、社会有效融资需求不足导致高收益资产减少,另一方面化债压力下城投债信用风险降低的同时发行收紧,市场可能正在经历新一轮 “资产荒”。由于缺乏安全资产,23年以来公募、**、**等机构纷纷增配债券,大量资金流入债市:公募基金市场规模变化看,过去两年债券型基金规模快速扩张,23年初至今(截至24/07/11)债券型基金份额累计增长1.8万亿份,而股票型基金份额仅增长了0.3万亿份;险资的债券投资规模也持续上升,23年底债券投资规模已超12万亿元,债券配置占比近半。随着债市投资热度攀升,利率不断下行,部分机构采取拉久期策略以追求更高回报,导致长债利率降幅尤其剧烈。

上文我们指出央行借债以及后续可能的卖出操作或引致长期利率中枢阶段性上修,随着利率上行,债市吸引力将阶段性下降。接下来资金可能流向哪儿?我们认为,大类资产配置视角下,当前A股配置性价比凸显,资金或更加偏好股市。

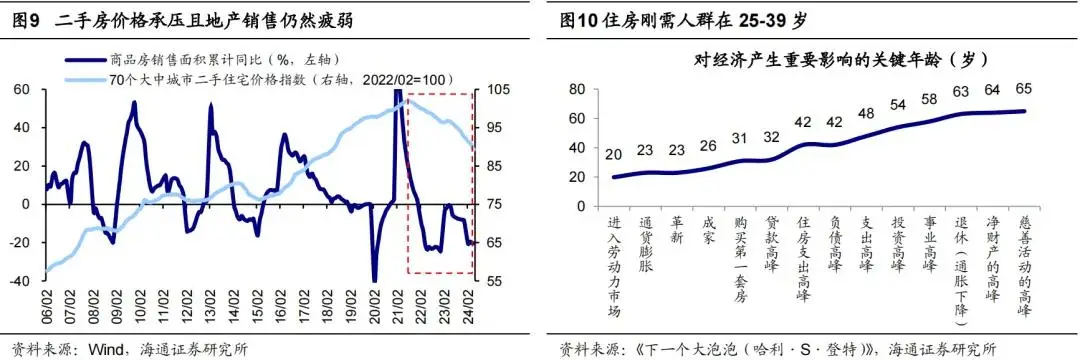

房**市场的短期吸引力有限。随着央行采取实质行动,卖债正步入实操环节,短期内债市情绪或受到压制,资金需要寻找新的投资方向。那么资金是否可能流入**市场?我们认为发生这种情况的概率不大。首先,短期来看,房**市场仍在调整,**销售、开工和投资等基本面数据仍在筑底阶段,同时用70个大中城市二手住宅价格指数测算的房价下降趋势未改。其次,中长期来看,居民对**的刚需配置力度将趋势性下降,七普数据显示2020年我国平均人口年龄升至38.8岁,而25-39岁为住房刚需人群,未来我国购房的刚需人口逐年下降,此外从人均住房面积看,2020年我国人均住房面积已达41.8平方米,接近英、法等发达**水平。综合来看,**销售面积增速难以恢复之前的高水平,因此其长期吸引力可能下降。

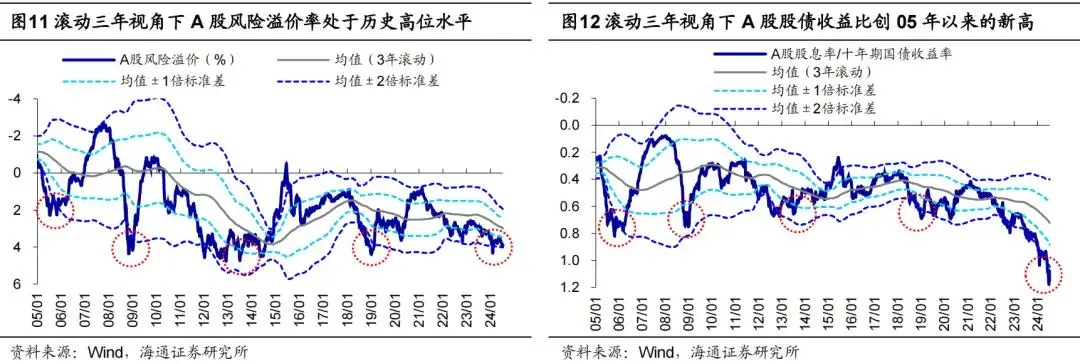

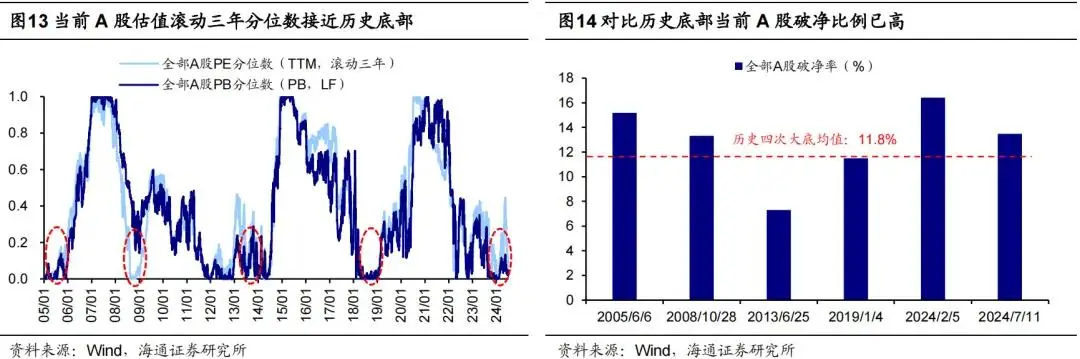

从资产比价、估值角度看,权益市场性价比高。随着央行卖出国债成为可能,从大类资产配置的角度来看,债券吸引力或阶段性回落,同时考虑到短期内**市场仍在调整,配置权益资产可能是更优选择。综合来看,当前A股配置性价比已经较高:从资产比价指标看,股市情绪已降至历史偏低水平。截至24/07/11,当前A股风险溢价率(1/全部A股PE-10年期国债收益率)为3.89%、处05年以来从高到低9%分位,接近05年以来均值+2倍标准差(3年滚动);当前A股股债收益比(全部A股股息率/10年期国债收益率)为1.15、处05年以来从高到低0%,已突破05年以来均值+2倍标准差(3年滚动),持续创历史新高,可见当前市场对股市的风险偏好明显偏低。从估值层面看, A股估值处于历史底部,破净率明显高于历史四次底部均值水平。对比历史,当前A股估值水平与历次估值底部已较为接近。截至24/07/11,全部A股PE、PB滚动三年分位数均已降至0%附近,其中PE(TTM,下同)为16.3倍、处05年以来24%分位,PB(LF,下同)为1.4倍、处1%分位;从破净率看,当前A股破净率为13.5%,已经高于历次市场大底的破净水平均值。

3.股市的白马风格或占优

前文中我们分析了央行借入国债后卖出可能导致长债收益率阶段性上行,考虑到A股高性价比优势,资金有望流向股市。那么从股市结构的视角看,资金具体可能偏好哪类风格资产?我们认为,往后看白马板块有望占优,尤其是高端制造和科技制造。

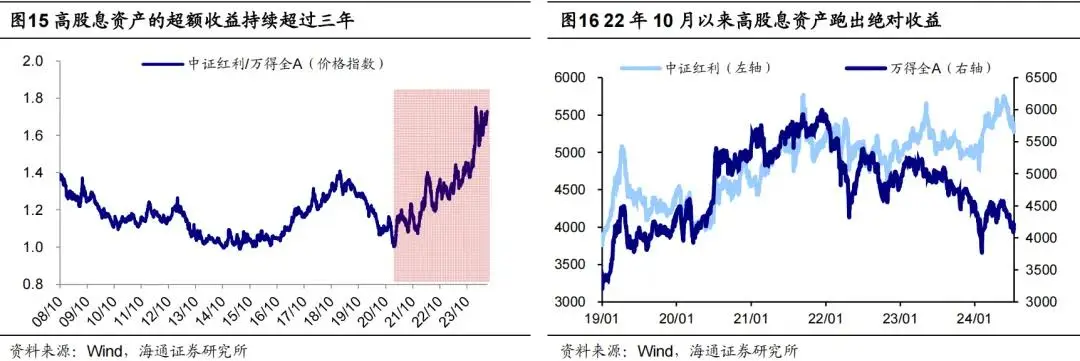

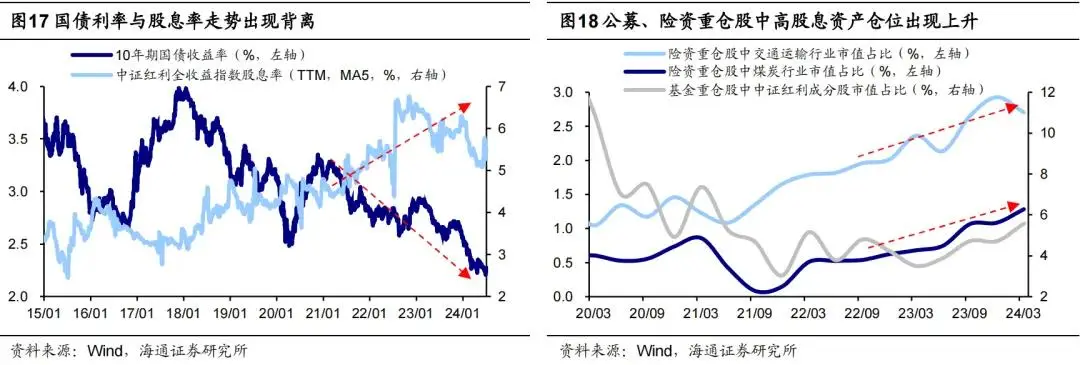

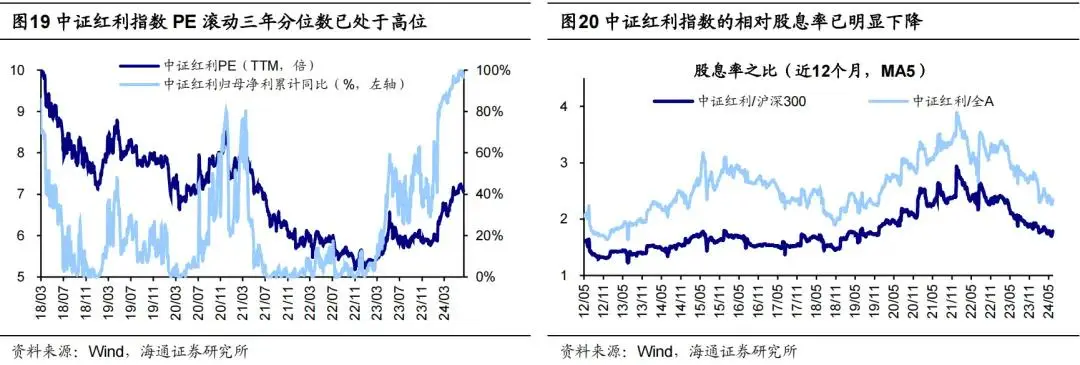

过去三年高股息风格持续占优,跟长债利率持续下行有关。从超额收益看,21年2月以来,在市场波动较大的背景下,高股息策略维持超额收益,至今(截至24/07/11,下同)中证红利指数相对万得全A的超额收益超过40个百分点;从绝对收益看,22年10月底以来中证红利指数跑出明显绝对收益,至今累计上涨8.6%。为何过去三年高股息资产持续表现亮眼?我们认为,主要是国债利率与股息率之间的比价效应助推了高股息风格走强。21年以来利率和股息率的走势出现明显背离,一面是利率整体下行和国债固定票息收益降低,另一面政策引导分红促使A股分红增多、股息率上升。比价效应作用下,高股息资产的吸引力显著提升,部分机构将高股息资产视为类债券资产来配置,推动高股息风格演绎。例如,21年底起,险资重仓股中煤炭、石油、交运等高股息行业的配置比例稳步提升;23年以来,基金重仓股中中证红利成分股的持股市值占比逐步上升,从23Q1的3.5%上升至24Q1的5.6%。

央行卖债操作或引致长期利率上修,市场主线望转向白马股。正如前文所述,央行在二级市场上卖出国债可能导致长端利率阶段性上升,从而削弱利率与股息率间的比价效应,使得高股息资产的吸引力下降。不仅如此,本轮高股息资产超额收益已持续超过三年,绝对收益接近两年,收益已显著;同时,22年底以来高股息板块估值已明显抬升,目前中证红利指数估值为7.1倍、处于滚动三年从低到高97%的高位水平;再加上从股息率之比来看,中证红利与沪深300近12个月的股息率之比已降至1.8,较21年高点的2.9显著下降。综上所述,未来高股息板块的性价比或有所下降。

下半年股市上涨动力或逐步走向分子端,重视高盈利成长性的白马板块。伴随利率中枢上修,下半年股市上涨动力或逐步从分母端走向分子端,同时考虑到政策落地见效后下半年宏微观基本面或改善,高盈利成长性的白马板块有望成为市场主线。进一步地,白马中业绩确定性高的**优势制造板块有望占优,具备出口竞争优势的高端制造和引领新质生产力发展的科技制造值得关注,详见《策略半年报-拾级而上,终可拿云--2024 中期股市展望》。

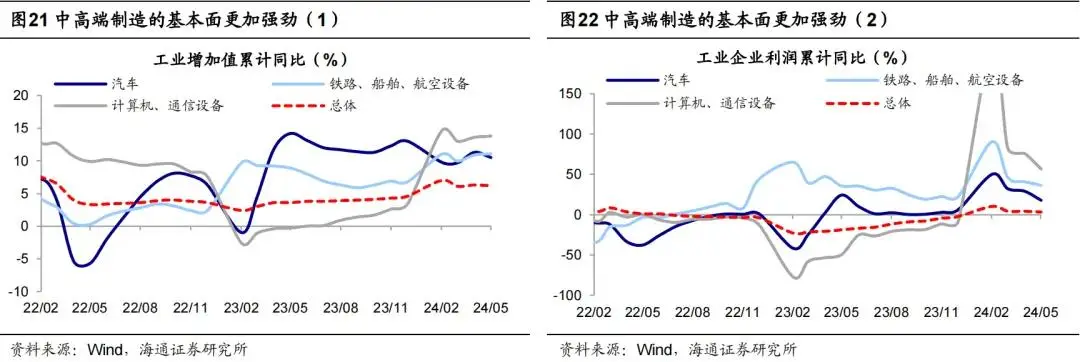

①高端制造方面,未来中高端制造需求空间广阔,景气度有望延续。从需求端看,新兴**需求旺盛且对**的依赖度较高,或是**出口新增量。从供给端看,当前**经济已步入高质量发展阶段,近年来**高端制造的ROIC逐步提升,高端制造的竞争力正不断加强。以**、家电、机械等行业为代表的中高端行业或是率先破局的重要主线,这些领域受中美关系扰动偏小且能通过欧盟、东盟、中东等实现对冲。

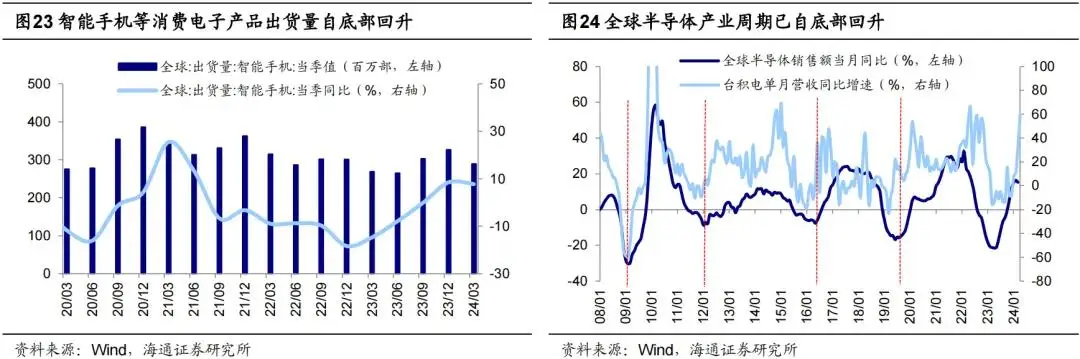

②科技制造方面,政策利好和技术创新双重驱动下有望进一步受益。具体可关注以下两个领域:一是AI技术赋能推动复苏的消费电子。当前消费电子市场复苏趋势逐渐明显,23Q4/24Q1全球智能手机出货量同比增速均已转正。二是AI浪潮带动下周期回升的半导体。产业周期看,全球半导体周期明显回升;政策端看,**集成电路产业投资基金三期已于5月24日成立,或将助力我国先进制成领域的技术突破。

风险**:稳增长政策落地进度不及预期,国内经济修复不及预期。