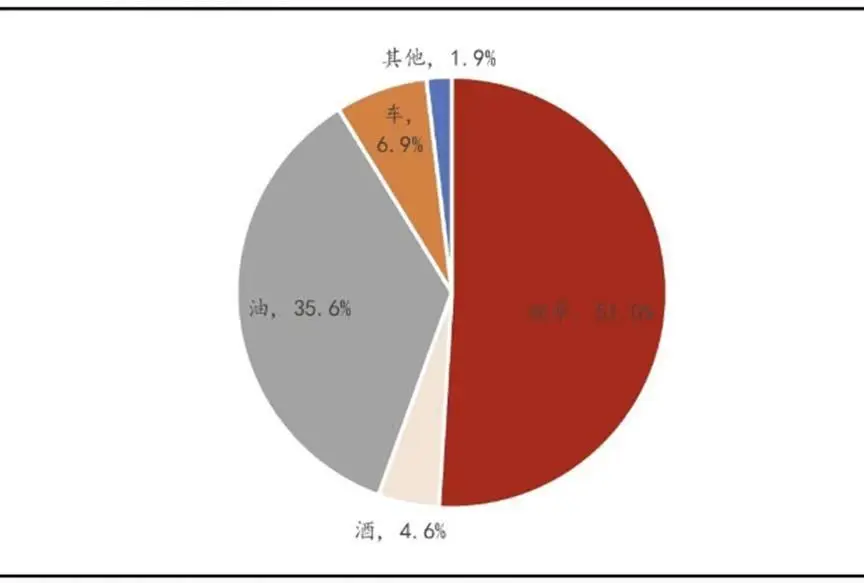

消费税收入主要构成 数据来源:《**税负年鉴2023》,方正证券,36氪整理

目前,消费税已经成为我国第三大税收来源,且是四大税种中唯一一个中央独享的税种。数据显示,2023年全国税收收入为18.1万亿,其**内增值税、企业所得税、国内消费税、个人所得税分别为6.9万亿、4.1万亿、1.6万亿和1.5万亿元,占全国税收收入比重分别是38.3%、22.7%、8.9%和8.2%。

从计税方法上看,我国现行消费税主要实行三种方法计算应纳税额,分别是从价定率、从量定额以及从价定率和从量定额的复合计税。

具体而言,从价定率征收的应税消费品,其计税依据是不含税的销售额,也称应税销售额或应税销售收入,计算公式为:应纳税额=销售额×比例税率。以雪茄为例,其比例税率为25%,消费税额就是按照雪茄的销售收入乘以25%的税率计算。

从量定额征收的应税消费品,其计税依据是销售应税消费品的实际销售数量,计算公式为:应纳税额=销售数量×定额税率。比如甲类啤酒,其定额税率为250元/吨,假设销售量为100吨,那么就是按照100*250来计算消费税额。

复合计税办法的应税消费品,其计税依据是从量部分为销售量、从价部分为销售额,计算公式为:应纳税额=销售额×比例税率+销售数量×定额税率。典型的比如白酒,当下的税率为20%的比例税率+0.5元/500ml的定额税率,假设销售1L白酒,单价1000元/L,那么消费税额就是按1000*20%+0.5*2计算。

为什么要进行消费税改革?

我们认为,本轮消费税改革的直接目的是平衡中央和地方**财政分配、扩充地方**财政收入来源以化解土地财政难以为继下的地方**财政风险。

在1998年我国实施房**制度改革后,作为**性基金归地方所有的土地出让金收入得以大幅增长,成为地方财政的重要收入来源,土地财政的收入占比始终在地方**财政收入的50%左右,部分省份甚至出现了过度依赖土地财政的情况。

地方土地财政依赖度 数据来源:西部证券,36氪整理

近年来,在“房住不炒”的政策指引下,国内**市场进入调整期,尤其是2022年后,随着需求的下滑,我国商品房销售面积和新屋开工面积均维持下行态势,导致土地收入同比增速持续下行,2023年国有土地出让收入相较2021年就下降了33%,土地相关税收收入相较2021年下降了17%,极大缩减了地方**的财力,加剧了部分地方**的财政风险。

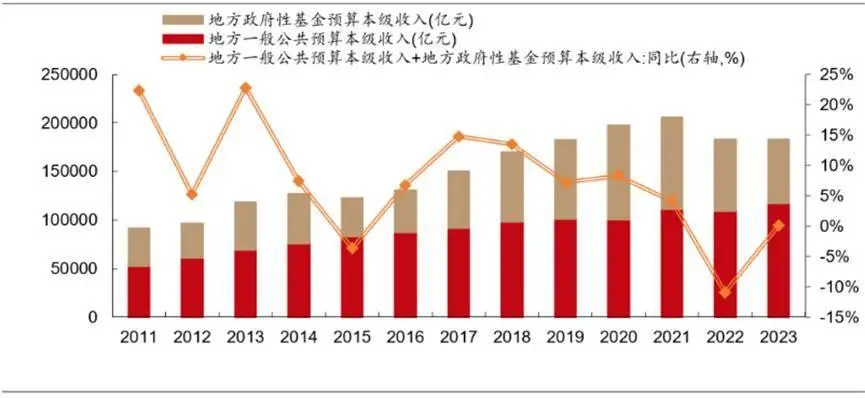

根据西部证券的统计,考虑债务收入、调入资金后,2023年地方一般公共预算收入总量和**性基金收入总量合计为33.43万亿元,较2022年增长1.66%;但2023年地方一般公共预算本级收入与地方**性基金预算本级收入合计为18.35万亿元,较2022年增长0.07%,仍不及2021年的九成水平。这意味着**景气度下行后,地方可自主支配的财力显著受限。

地方**可自主支配的财力 数据来源:西部证券,36氪整理

这种背景下,消费税改革后,通过“后移”和“下放”,相当于直接对地方**形成了税收转移,而且也会从绝对规模上扩大税收基础,对地方**进行财力补充。地方**财力的改善不仅能对冲当下土地市场萎缩后的财政风险,而且也能在一定程度上强化地方**的公共事业属性,促进地方产业结构的协调发展。

除了补充地方**财力外,消费税改革更重要的作用是可以从一定程度上改善地方**当前“重生产”、“轻消费”的现象,调动地方**的积极性,从根本上释放内需潜力。

由于我国现行的消费税税收制度倚重生产环节,多数税收来自企业,且主要在生产环节征收,导致了部分地方**“重生产”、“轻消费”的问题,致使地方**的职能定位更加聚焦生产建设,而轻视了“扩充消费”和“公共服务”。

此次消费税改革,通过“生产地原则”向“消费地原则”的转变,在收入利益共享驱动下,为了扩充税收来源,地方**的响应积极性将会有所提升,推动地方**有更大的动力去促进本地消费、完善配套的基础设施建设,增加来自消费环节的税收收入。

这不仅可以使地方**的天平从“生产”向“消费”和“公共服务”边际倾斜,而且也有助于打破地方保护和市场分割,形成消费、投资正向循环,促进全国统一大市场建设。以**消费税为例,如果将**消费税收部分下放给地方**,一方面,为了保持本地**保有量,地方**就会有动力去鼓励当地的**消费;另一方面,为了增加**消费,地方**也会通过改善基建设施以及优化用车环境等来增加用车体验而达到促进消费的目的。

消费税改革,改的是什么?

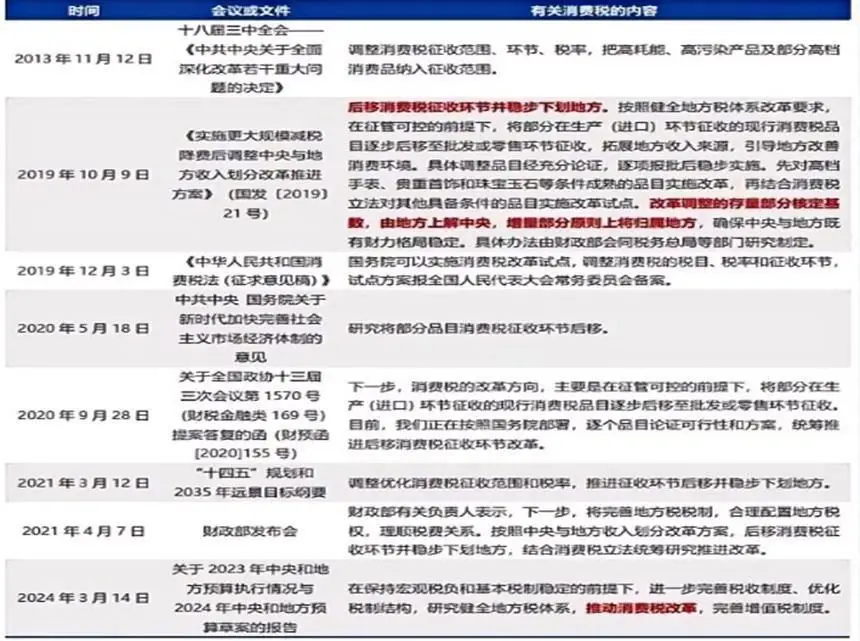

2019年以来,本轮消费税改革的细则就一直在谋划和准备中,在国发〔2019〕21号文明确提出“后移消费税征收环节并稳步下划地方”后,2024年初财政预算草案中再次明确“推动消费税改革,完善增值税制度”。结合2019年以来的重要文件及重要会议表述,市场对目前对消费税改革方向的预期主要集中在三个方面:(1)消费税征收环节后移;(2)消费税收入下划地方;(3)调整消费税征收范围。

消费税改革相关表述梳理 数据来源:申万宏源,36氪整理

(1)征税环节后移,就是过去消费税的缴纳以生产和代加工环节为主,改革后将会后移到批发和零售环节缴税。

例如,以前茅台在出厂时就由茅台集团代为缴纳了消费税,然后按照含税价格设定出厂价后进入批发零售环节;改革后,茅台出厂不再缴纳消费税,即按照不含税价出厂进入批发零售环节,在销售时再按照市场的批发价或者零售价作为税基计算消费税额,由售卖地经销商代为缴纳。

征税环节后移主要会产生三个影响,第一,相比生产而言消费更具分散性,意味着消费税的税源也将扩散到全国各地,在一定程度上可以平衡地方**间的税收差异。仍以茅台为例,在现行消费税下,税收主要是在生产地贵州产生,而改革后就会变成哪里消费茅台哪里就会产生消费税税收;第二,由于“价内税”的特征,征收环节后移后,相当于税基从出厂价变成了批发或零售价,在不调降税率的基础上,实质上就等于变相提高了商品的终端价格;第三,消费的分散性也会提升改革后消费税的征收难度和监管难度,但2020年我国已经在高档手表、贵重首饰和珠宝玉石等条件比较成熟的品目中试点实施,目前已经运行了4年多,相关经验积累较为丰富,根据银河证券的观点,现行15个税目中已经有12个具备后移基础,仅一次性筷子、电池、涂料暂不具备后移条件。

具备后移条件的消费税税目 数据来源:银河证券,36氪整理

(2)下划地方,是指现行消费税制度下,税收收入全部由中央所有,改革后,中央将会下放部分收入给地方**,相当于税收的转移支付。以烟草为例,在现行消费税制度下,玉溪在出厂时由红塔集团向云南地方**缴纳消费税,云南地方**再将消费税收入全部缴纳给中央**;改革后,将变成消费者消费玉溪后,消费地经销商向当地**缴纳消费税,当地**再把部分消费税收入上交中央**。

目前市场对分配环节改革的预期较为明确,主要是一方面,在现存税种中可供调整的空间较小,比如增值税地央分配是五五开,个人所得税和企业所得税是四六开,相比而言消费税作为一个相对较大的小税种,且100%归中央所有,具备较大的调整空间;另一方面,下划地方后才能起到扩充地方**财力、重塑地方**定位、提升地方**积极性的作用。

从进度上看,目前市场普遍认为前期将会把存量部分核定基数上交中央,增量部分归属地方,条件成熟后再逐步提升央地间的分成比例。至于消费税下划会给地方**带来多少增量收入,根据光大证券的预测,假设烟、酒和其他分类的消费税,中央和地方各分成50%;成品油分配给地方20%;小**消费税的地方分成比例为100%。在以上分配比例的假设基础上,采用 2023 年的基数测算,预计地方增加税收超 7000亿元,拉动地方财政收入约6个百分点。

消费税分成方案测算 数据来源:光大证券,36氪整理

(3)扩大征税范围及调整税率,首先要明确消费税征税范围的扩充,并不是为了简单地扩充税收收入,其主要目的在于适应经济变化,确保税制公平合理,响应**的消费导向政策。在此基础上,目前市场预期的方向有两个:一是,细化现有税目,比如对高档化妆品、鞭炮、烟火等现有单一税目进行细分,区分入门级和平价消费产品,对其设定较低的税率,而对于高消费、高污染产品,则维持或提升税率;二是,新增服务类高消费项目,例如会所、高端俱乐部、豪华邮轮、私人飞机等新型高端消费领域,以体现税收政策对消费升级和社会发展的适应性和前瞻性。

总体来看,税率调整和范围扩充都属于非常直接的调节手段,市场的感受也会更加明显,为了避免被动“消费升级”的出现,以及考虑到当前我国减税降费的大趋势,因此,我们预期本轮消费税改革早期调升税率和大幅扩充征税范围的概率并不大。

利好哪些行业?

如前文所述,目前市场预期的改革方向主要是征税环节后移、扩充征税范围和分配向地方**倾斜。在这样的预期下,我们认为,以中免为代表的免税商、以贵州茅台为代表的高端白酒、以王府井等为代表的大型零售商和以税友股份等为代表的财税数字化企业均存在不同程度的利好。

首先,免税商的逻辑。

本次消费税改革的重要预期方向是征税环节后移和扩充奢侈品等商品的征税范围,从扩充征税范围的角度看,奢侈品和高端服务征税范围的扩充,意味着增加了有税渠道下该类商品服务的实际税负,由于消费税价内税的特征,最终转换为商品和服务终端售价的提升;从征收环节后移角度看,相同税率下征税环节向批发或零售端的后移,相当于应税金额的增加,在从价定率下可能也会导致有税渠道下终端价格的提升。

因此,无论是哪个预期的方向,其实都会变相提升有税渠道下的终端价格,这种背景下,预计免税渠道的同种商品性价比会有明显的边际提升,进一步加大免税渠道的价格竞争力,带动免税渠道销量增长,提振免税商的业绩表现。

其次,高端白酒的逻辑。

如前文所述,消费税征收后移,会带动终端售价的提升,价格的调整对不同品牌力和渠道掌控力的酒企边际影响不同。对于高端白酒企业,由于消费者对价格的敏感度偏低且这些企业对上下游具备强议价权,可以在维持出厂价稳定下实现增量税负的转嫁,维持利润空间,同时受益批价和终端价的提升也会进一步提升高端白酒的市场竞争力和集中度 。而对于低端白酒企业,由于消费者对价格的敏感度更高且企业本身话语权偏弱,终端价格的提升预期可能会反向促使这些企业调降出厂价以维持价格稳定,以保证既有的市场份额不被侵蚀,最终会降低盈利预期。

第三,零售商的逻辑。

消费税改革的目的除了直接扩充地方**财力以外,更重要的一点是进行消费引导,转变地方**“重生产”、“轻消费”的思路。征收环节的后移将影响产地与消费地的税收分配,促进地方**重新审视生产与消费的平衡,这种背景下,地方**可能会推出更多的配套政策鼓励本地消费,同时完善基础设施建设改善消费环境来促进消费,以期通过消费量的增长来带动税收收入提升。而百货公司、大型商超等零售商作为地方最重要的综合消费渠道可能因此迎来景气周期。

最后,财税数字化提供商的逻辑。

相比于生产环节的征收,改革后消费税的征收下移到流通环节,考虑到流通环节的分散性特点,必然需要加强**机关的征管能力,而数字化将会成为一个重要的解决手段。**机关数字化能力要求的提升,在一定程度上会提振财税数字化供应商的业绩表现。