2024年7月1日起,宁波**直销**APP将停止服务。在宁波**直销**官网、APP停止服务之前,宁波**直销**投融资平台也停止了服务。值得注意的是,这个类似网络借贷信息中介(P2P)的投融资平台虽然停业了,但有关融资人与第三方担保之间的代偿追索纠纷还在上演。

2024年5月31日,**裁判文书网发布的《深圳市深担增信融资担保有限公司与胡某追偿权纠纷一审民事判决书》一文显示:

2022年5月31日,胡某(融资人)与投资人、深圳市深担增信融资担保有限公司(担保人,简称“深担增信”)通过宁波**直销**投融资平台签订借款及担保协议,借款总金额5万元,借款期限为2022年5月31日至2023年5月25日,借款年利率4.1%。借款担保协议约定,融资人同意“深担增信”为该笔借款提供担保。因融资人胡某未按时还款,原告“深担增信”于2023年5月31日替胡某代偿52050元。

类似的裁判文书还有很多,小编在**裁判文书网同时搜索“宁波**”、“直销**”、“判决书”三个关键词显示共有6422篇文书。

新经济IPO注意到,宁波**直销**APP曾提供“投资”和“融资”服务,其中投资板块分为直投专区、增利专区、转让专区、基金专区、理财专区、秒杀专区,以及新手专区。例如,直投专区-热销专区的优选投资项目(已结束),投资期限289天,年化收益率高达4.1%,页面显示该项目由第三方机构担保。

对比裁判文书**查明的事实和宁波**直销**APP投资项目发现,宁波**直销**的投融资平台与网络借贷信息中介(P2P)的业务逻辑极为相似。相同的是,网络借贷信息中介(P2P)的借款人,出借人分别对应宁波**直销**投融资平台融资人、投资人,另外都引入第三方担保机构为借款人(融资人)逾期还款提供代偿,出借人(投资人)预期收益提供兜底。

不同的是,网络借贷信息中介(P2P)的预期收益率更高,在清退前基本都在5%-10%之间,而宁波**直销**投融资平台预期收益率较低,4.0%-4.4%之间(秒杀专区最高8.8%)。值得注意的是,2019年初,网络借贷信息中介(P2P)迎来清退潮,但宁波**直销**的投融资平台直到2022年还在经营,具体停业时间不详。

还有一个最大差别,那就是网络借贷信息中介(P2P)虽由金融监管部门指导管理,但始终没有获得监管部门颁发的备案(牌照),而宁波**直销**投融资平台虽是创新业务,但归根结底还是由金融监管部门直接管理。

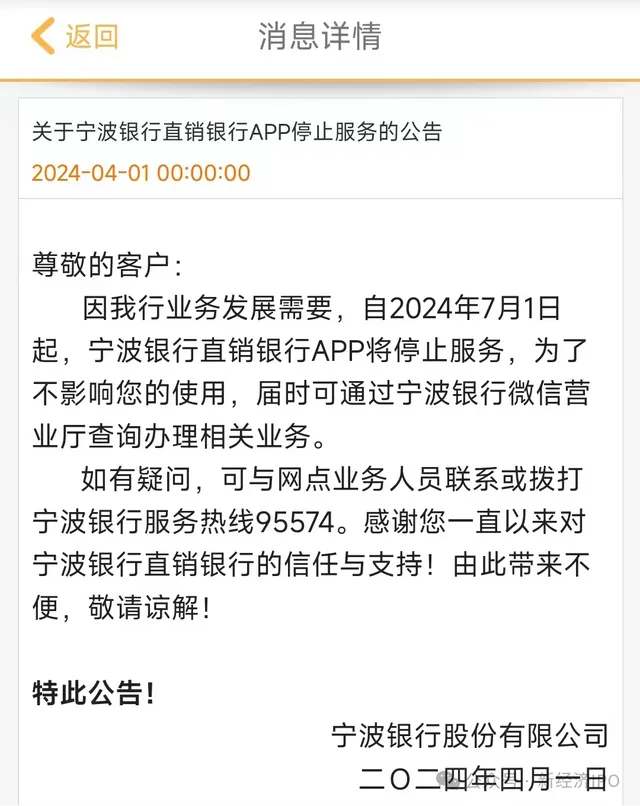

新经济IPO注意到,2024年4月1日,宁波**手机**APP发布公告:自2024年7月1日起,宁波**直销**APP将停止服务,用户可通过宁波**微信营业厅查询办理相关业务。

在此之前,宁波**直销**电脑客户端自2022年12月23日起暂停服务,用户可通过直销**手机客户端办理相关业务。这也意味着,2024年7月1日以后,宁波**直销**将停止运营。

值得注意的是,虽然宁波**直销**投融资平台停止运营,但宁波**在此之前又拿下了消费金融牌照。毫不夸张的说,在互联网**(个人**)这个赛道,作为城商行的宁波**,可谓穷尽一切可能冲破区域限制。

2021年12月22日,宁波**以10.91亿元的价格竞得**华融持有的华融消费金融70%股权。2022年5月6日,**华融公告称,其所持有华融消费金融70%的股权已向宁波**完成转让;同年8月5日,宁波**发布公告,经安徽银保监局核准,宁波**控股子公司华融消费金融股份有限公司更名为安徽宁银消费金融股份有限公司。

2023年1月11日,安徽宁银消费金融股份有限公司更名为浙江宁银消费金融股份有限公司。

两天之后,也就是2023年1月13日,**银保监会官网显示,宁波银保监局开出了2023年的1号罚单和2号罚单。行政处罚信息公开表显示,宁波**因违规开展异地互联网**业务等“六宗罪”,被罚款人民币220万元,相关负责人也被处以警告。

新经济IPO注意到,宁波**收到的17张监管罚单中,因异地开展互联网**业务第一次被罚,大概率也是最后一次被罚。因为宁波**直销**投融资平台已经停止运营,而宁银消费金融发放个人消费**不受区域限制。

公开资料显示,宁波**是一家A股上市城商行,是国内20家系统重要性**之一。目前,在北京、上海、深圳、杭州、南京、苏州、无锡、温州等地设有16家分行,开设永赢基金、永赢金租、宁银理财、宁银消金4家子公司,全行员工2.8万人。在英国《**家》杂志“2023年度全球**1000强”最新榜单中,宁波**排名第82位。

宁波**年报披露:2021-2023年,宁波**分别实现营业收入527.74亿元、578.79亿元、615.85亿元;分别实现归母净利润195.46亿元、230.75亿元、255.35亿元。2024年1-3月,宁波**实现营业收入175.08亿元,同比增长5.78%;实现归母净利润70.13亿元,同比增长6.29%。

截至2024年3月末,宁波**总资产2.89万亿元,较上年末增长6.51%;资本充足率14.26%,较上年末下降0.75个百分点;不良**率0.76%,与上年末持平;拨备覆盖率431.63%,较上年末下降29.41个百分点。

宁波**2023年年度报告披露,截至报告期末,该行个人**和垫款5071.97亿元,占**总额的40.49%。其中,个人消费**3209.58亿元,占**总额的25.62%,占个人**总额的63.28%。另据年报披露,截至2023年末,宁银消金**余额421亿元。