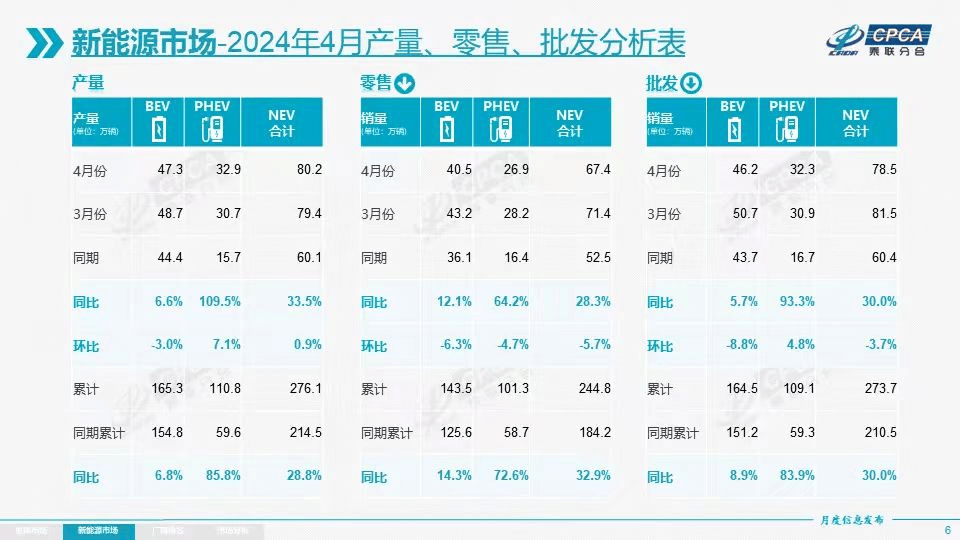

据乘联会最新发布的销量数据显示,今年4月,全国乘用车市场零售153.2万辆,同比下降5.7%,环比下降9.4%,呈现同比、环比双下滑的态势。

对于4月乘用车销量下滑的原因,乘联会秘书长崔东树表示,主要是由于4月车市价格不稳定,导致消费者观望气氛浓重。

但与去年年初**整体车市的价格战不同的是,今年由***车企率先发难的价格下探,带来的更多变化,则在于***车市本身的渗透率改变。

在崔东树看来,***车的新车价格战虽然为市场带来一定增量,但类似于去年的车市价格战问题,业态的全面降价促成了消费者的观望心理,这反而抑制了市场的销量提升空间。同时,经历了去年的价格战厮杀,目前常规燃油车型大部分已经没有持续降价的空间,因此市场被***车加速侵蚀。

从销量结构来看,4月***乘用车零售67.4万辆,同比增长28.3%。4月***车国内零售渗透率43.7%,较去年同期32%的渗透率提升11.7个百分点。

**品牌中,***车型对于燃油车产品的替代也在大幅提速。根据乘联会统计数据显示,4月自主品牌中的***车渗透率已经达到66.8%。

但值得一提的是,销量的增长并未掩盖各大动力类型的乘用车内部竞争日益激烈。

自去年纯电动车销量增速放缓后,便有业内专家认为,未来,燃油车会采取更加环保节能的设计,或与***技术融合,以适应日益变化的市场需求。在较长时间内,**市场可能呈现双轨并行,插电式混动(PHEV)与纯电动(BEV)的市场争夺或将成为***车渗透率达到峰值后的竞争常态。

如果从市场来看,最明显的变化是插混车型不仅正侵占着燃油车的领地,同时也抢夺了更多电动**的地盘。

今年4月,***批发结构中纯电动销量占比为59%、插混占比32%、增程式混动占比9%,而在去年同期,纯电动销量占比为72%、插混占比21%、增程式混动占比7%。这也意味着,仅一年时间,纯电市场份额占比便下降了13个百分点,其失去的份额则由插混迅速代替。

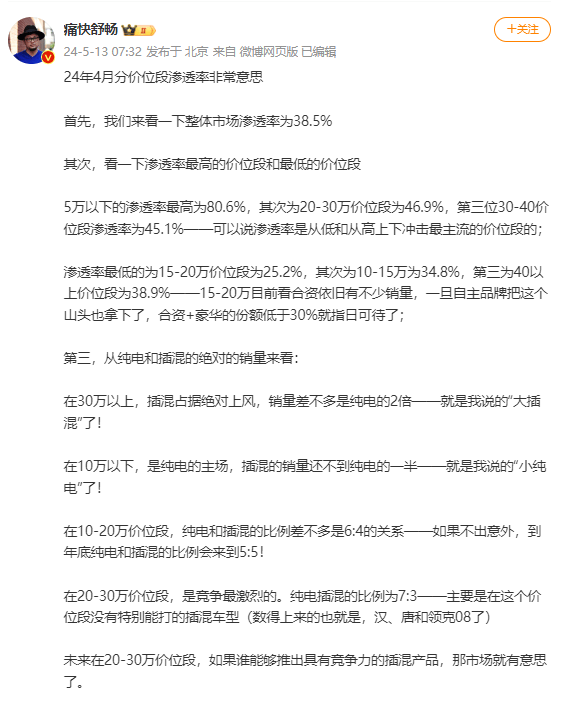

根据**博主痛快舒畅提供的数据显示,今年4月,5万元以下的渗透率最高为80.6%,其次为20万-30万价位段为46.9%,第三位30万-40万价位段渗透率为45.1%。

渗透率最低的15万-20万价位段为25.2%,其次为10万-15万元为34.8%,第三为40万元以上价位段为38.9%。

也就是说,目前在***市场中,10万-20万元价位段,仍是***渗透率较低的市场。而该部分市场恰恰也是主流合资品牌的燃油车全面降价后,目前所处的价位区间。

对于开始呈现出内耗趋势的***市场而言,混动车型与纯电车型已经分别牢牢占据了30万元以上和10万元以下的价格区间市场,而在10万-20万元最大的燃油车存量市场下,把握住燃油车让利至极限的绝佳契机实现价值超车,也注定将成为*****市场打破现状的必经之路。