虽然被郭德纲调侃是一个连跳舞都伸不开手脚的**,但日本在90年代经济泡沫破灭后“失去的三十年”间,却贡献了很多值得研究和借鉴的商业经验,比如零售业态。

日本的零售业态在90年代后开始趋向极致性价比消费,一大批便利店、药妆店、百元店、新良品等业态崛起。以便利店为例,其数量从1987年的7060家上升至1995年的29144家,到2000年占零售业总店数比重已经超过了50%。

渠道扩充导致品牌方为了争夺坑位,不得不时刻以新材料、新口味、新包装、新工艺等角度推出新的产品。比如在全家,每周会上新20个SKU零食品类,如果销售不达预期,便利店会在1-2周内将其下架,把剩余产品退还给品牌方或中间商。这与SHEIN赖以成名的“小单快返”模式简直一模一样。

一系列操作下来,100个新产品中能活到下一年的只有3个,而剩下的97个都流向了量贩渠道。

本质上,日本量贩业态的出现源自主流渠道的供给溢出,溢出越多量贩折扣店的供给也就越多。今天国内量贩业态的崛起,大致也是来源于此。

零食渠道自90年代至今,品牌从流通网络经销商及卖场(1990s),逐渐变革为连锁店销售形式(2000s),后历经电商的兴起(2010s),发展为量贩渠道销售(2020s)。

这其中,除了90年代初的大流通是依托少SKU强调单品突破外,其它阶段皆以多SKU、快速迭代为主要特征。与日本量贩业态的兴起,在起源上有相似之处。

但在随后的发展过程中,却呈现出不同的策略选择。

1 极致性价比+产业链提效

日本的量贩业态产业结构,最初是承接主流渠道尾货,处于链条的下游。而在国内,量贩业态对渠道身份更看重,所以在提升渠道竞争力上也更下功夫。

量贩零食在优化性价比提升产业链效率上,没有采用简单的终端打折或直接向上游寻折价办法,而是更高阶的办法:缩减产业链层级、提升单店周转、扩大规模优势。

一句话概括就是,努力提升自己作为渠道的核心壁垒。

所谓缩减产业链层级,就是减少流通环节加价。

据华泰证券测算,零食在不同渠道各流通环节的加价,最高是KA卖场,能达到80%,而在量贩零食渠道只有36%。这就是核心的性价比优势,同样一包薯片在量贩折扣店要比大卖场便宜30%以上。

提高单店周转是线下渠道的必备功课,在量贩零食行业主要有两招:丰富SKU矩阵+精准选址。

零食消费属于买方市场,传统终端200-300SKU矩阵无法大量满足消费者零食诉求,量贩零食则把SKU矩阵提升到1500-2000,量起来了单店周转自然也就跟着加快了。

在选址上,国内也不同日本开大店的做法,一般以深入学区、商区、厂区、社区四大客流热点为主,辐射周边1.5km,相比商超辐射周边2-5km而言,更具购买便利性。

最后一个规模优势,包含两个阶段,前期的疯狂开店+后期的横向兼并,最终达成扩大规模的目标。

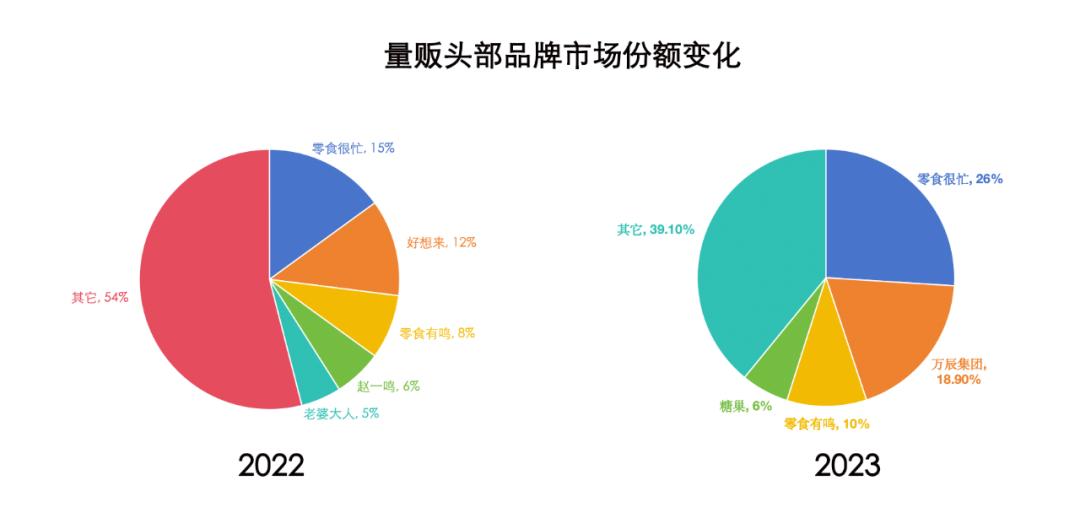

2020年起量贩零食门店从2000家到25000家,行业规模从60亿至809亿,3年复合年均增长率前者达到了132.1%,后者为138%,量贩渠道份额从0.5%一跃至6.7%,商超渠道份额则从53.2%回落至48.4%。

借助上述三大策略,量贩零食在短短四年间就创造近千亿的产业规模。但疯狂开店属于内耗式竞争,不利于发展,于是去年开始转向兼并,这也是行业进入下半场的特征之一。

2023年前,量贩品牌的扩张主要表现为在区域称王,到2023年头部开始以投资、收购等手段向外扩张。

市场也渐渐呈现出双寡头格局,前两名份额高达45%,头部玩家加速整合导致整个赛道从小而散向集中化演进。

进入下半场的另一标志是,头部企业在加速整合的同时进一步升级盈利模式,既要规模也要利润。万辰集团量贩零食业务2023年下半年净利率才环比转正到1.1%,2024年Q1就提升至2.5%。从烧钱扩张逐渐转为提高盈利能力,逐步形成稳定盈利模式。

2 如何突围?

量贩零食的崛起有一定必然性,长尾高频、流通高毛利低门槛、供给过剩、加盟模式扩容……这些都导致量贩零食本身的进入门槛不高,尤其是零食品类占地面积又小,一个100平米左右的门店就能放下上千个SKU。

量贩零食当前的状态,一句话概括就是既要规模也要利润,但这事要分拆来看,前文提及的极致性价比+产业链提效,是为了低价+走量,核心是用效率做渠道溢价。

至于规模,上半场各家的竞争集中在拼手速抢点位,也就是开店密度上。

2023年上半年以前,量贩零食的主基调是红利共荣(区域化)。量贩零食本身开店门槛和难度低,与其他连锁对比还有可观的投资回报率,资本、产业、个体纷纷加入,享受行业初期扩容红利。

而到了下半场,行业进入分化和角逐期,开始拼效率,于是2023年下半年开始,主基调就变成了兼并(大吃小)以及全国化。

这也是头部合理利用自己的规模优势,因为产业趋势过热带来局部的供给过剩,中小玩家的主要矛盾已经从多开店到活下去,而头部的先发优势和规模效应则越发凸显:

1买手,零食很忙与中小型零食店在同一品类上,面向同一层级进货的溢价达10-20%,同时每省去一个中间代理商,成本占比可降低约20%;

2 广告,开店密度就是天然的广告,头部还会做IP、代言人等;

3 售后,大品牌基本建立了24h售后服务体系,不需要经销商做售后。

量贩零食行业的马太效应,不出意外会绞杀更多中小玩家,不过对于头部来说也远没有到躺赢的时候。

2023年至今,量贩零食赛道有两大担忧始终压制市场情绪,一是开店加速度变慢,二是格局恶化向上游要利润。

而根据华创证券调研发现,开店速度上行业并没有变慢,2023年同比数量已经翻倍达3万+,预计2024年部分空白市场仍在开店,最终零食量贩渠道收入或与线上渠道占比接近,行业规模约1300亿,共5-6万家店。

格局上虽然寡头形势已现,但并未至终局。行业要规模优势的方式一是横向兼并,二是让利赚取流量(价格战)。

不过在当前的发展阶段,量贩零食也不会大打价格战。因为量贩零食低盈利高周转属性,一旦陷入大规模价格战,品牌方净利率或从3%转为亏损,而加盟商在回本周期已经拉长到一年半甚至更长后,也不排除转向其他连锁的可能性。

更有可能的办法是,在增量市场通过价格战培育用户,一段时间后回归正常化。类比共享单车、充电宝,当一种新模式沉淀为基础设施后,品牌方动机在于如何收割消费者而非互相收割。

例如零食很忙2023上半年起在部分优势地区加大散称陈列,单店盈利优化。当前成熟地区的消费习惯已经培育起来,从过去拼手速到拼效率,基本进入稳定的竞合阶段。

3 尾声

从现阶段看,量贩革命带来的鲶鱼效应不止于渠道,品牌方也纷纷下场做折扣渠道。这意味着量贩零食催生的新一轮供应链革命,已经从下游延伸至上游。

以良品铺子降价为标志,三只松鼠布局高端性价比、百草味强化“品价比”,零食全渠道开始问供应链拿效率,当前也在积极的折扣化摸索中。

一般来说,零食品牌可分为三大类型:大单品型,如恰恰、劲仔;矩阵型,比如盐津铺子、甘源食品等;以及零售型,主要代表是三只松鼠。

通常品牌方与量贩零食的纠葛主要来自渠道利益。

量贩零食与其他线下渠道存在天然利益冲突,供应商通常使用价格红线管控、组织架构改造、差异化产品矩阵来处理渠道间利益冲突。其中差异化主要更高规格包装,壁垒较低非讨论重点。

价格红线管控方面,总结下来是传统线下渠道占比越高,与量贩零食渠道的冲突越大,矩阵型及零售型公司处理相对容易,例如三只松鼠的线上占比达到70%。而传统线下渠道占比较高的大单品型公司,对价格体系冲击容忍度相对较低。

与此对应的是,线上占比较高的品牌在深层绑定量贩体系。有两种表现,一种是三只松鼠通过自主打造线下社区品质终端,逐步深化绑定量贩零食业态。其终端门店在单店面积、SKU数、产品性价比上都对标量贩零食终端。

另一种是通过参股下游量贩零食系统以实现深度绑定,比如盐津铺子2023年出资3.5亿元投资零食很忙,以完善终端铺市,并提升单店SKU数量。

回到标题提出的问题,量贩零食如果不想成为昙花一现,就要做到两件事,其一极致性价比+产业链提效;其二与品牌方捆绑达成深层利益共同体。

结合日本量贩零售业态发展来看,稳定的上游低价供给是必备条件,目前国内量贩零食除了接受上游投资外,也在推自主品牌产品比例扩张,目的正是为了稳定供给。

至于极致性价比+产业链提效,就是量贩品牌的内功修炼了。尤其是量贩零食自身供应链的打造,零食很忙和万辰今年分别投入10亿和12亿,为了支撑门店终端53.8%和111.6%的增长。

本文来自微信公众号“解码Decode”(ID:kankeji001),作者:解码工作室,36氪经授权发布。