天天消费讯,近日,“罐车混装”事件持续发酵引发关注。有博主发布视频称,根据行车轨迹,发现涉事车辆“6月4日在陕西咸阳咸兴路的金龙鱼工厂卸货”,金龙鱼由此卷入“罐车混装”事件。

金龙鱼:运输中充分履行了监管责任

7月9日,有博主发布视频称,根据行车轨迹,核查涉事车辆曾送过货的食用油企业,发现涉事车辆“6月4日在陕西咸阳咸兴路的金龙鱼工厂卸货”,金龙鱼由此卷入“罐车运输乱象”事件,并很快登上微博热搜。

上述视频博主表示,根据此前记者抓拍到的罐车过秤的电子显示屏显示的车牌号,追踪这辆曝光车牌号的罐车的行车轨迹发现,6月1日,涉事车辆在中纺粮油(东莞)有限公司装车,之后一路向北,6月4日在陕西咸阳咸兴路的金龙鱼工厂卸货。

百度地图显示,咸兴路上有一家公司为益海嘉里(兴平)食品工业有限公司。据天眼查,益海嘉里(兴平)食品工业有限公司的控股股东为金龙鱼,持股比例为97%。

上述行车轨迹还显示,该车辆还在3月24日到达过益海嘉里(武汉)粮油工业有限公司。据天眼查,该公司为金龙鱼全资子公司。

7月9日晚间,金龙鱼官网发布声明称,关注到近期出现散装食用油运输安全问题的报道后,集团内组织了全面自查,自查结果显示:集团各企业在散装食用油安全运输中充分履行了监管责任,运输车辆都进行了严格的查验、检验手续。

金龙鱼表示,作为世界500强企业,对食品安全有规范及完备的管理体系,对于散装食用油运输有严格监管。公司按照**有关****对散装食用油运输的相关规定,制定了集团性管理制度,并严格落实。

7月10日,金龙鱼再次对自媒体发布报道中货车轨迹一事作出回应。

金龙鱼表示,涉武汉工厂行程为该车注册后第一次运输,即装运时为新车状态;涉陕西工厂行程,装运前,装载工厂按照相关制度要求,核验了其罐身的食用油标识及前载的书面盖章证明件,并进行了清罐、验罐,检验合格后方进行了油料装载,施铅封后发运;油品到厂后,收货工厂验证铅封,并进行了**标准规定的食品安全、质量各指标检测,产品品质检测结果均符合**有关要求。

金龙鱼强调,从装车到卸车,形成了完整闭环,产品指标完全符合**标准,企业充分履行了监管责任。

2022年国内食用油市场份额居首

从我国食用油的产业分布形态来看,目前,我国食用油消费市场中,**食用油占据主流。根据东北证券研报,在2020/2021年度间,国内食用油进口量占消费量的比重约为30.22%。这也意味着国内约70%的食用油消费来源于**食用油。

目前我国食用油生产商较为集中,根据东北证券研报数据,2022年,国内食用油零售企业前三名的市占率为61.0%,分别为益海嘉里、中粮集团和鲁花集团,市场份额占比分别为39.0%、15.3%和6.7%。其中,益海嘉里旗下最知名的品牌为金龙鱼、胡姬花等,而中粮集团旗下最知名的品牌为福临门。

虽然食用油的生产方为国内企业,但产品的原料却多依赖进口。目前,我国食用植物油主要分为豆油、菜油和棕榈油三大类,棕榈油依赖于进口,而花生油主要为国内生产,由于原料大豆多为进口,进口渠道一般在天津港、张家港、宁波港、还有广东、厦门、福建的几个沿海港口,因此,大部分压榨厂也集中在沿海地区。

东北证券研报显示,目前我国精制食用植物油产量最大的三个省份是广东、江苏和山东,产量占比分别为14.59%、13.98%、10.01%,合计占全**量的38.59%。产量前十的省份合计占比约为75.55%,均为沿海沿江港口地区。

按照包装方式划分,食用植物油可分为散装油、中包装食用油以及小包装食用油。近年来,随着**关于限制散装油销售相关**的不断出台、居民生活水平的提升以及消费者日益提高的食品安全意识,散装油消费量逐渐减少,中小包装食用油消费量逐渐上升,占据着食用油市场的主要地位。

散油是相对于中小包装油而言的称谓,指的是无包装、无品牌、无产品信息的食用油品。散油主要面向餐厅、食堂及同类型的B端客户,此次涉事的正是散油。2022年,我国食用油消费量中零售渠道消费量832.07万吨,同比增长0.66%,约占消费总量的61.91%,餐饮渠道消费量为511.93万吨,同比下滑11.01%。

有油脂分析师表示,在日常调研过程中,大多数国内主流的食用油生产商都会出售散油。从各家公司回应来看,金龙鱼、道道全、西王食品等主要食用油生产商均出售散油,且从涉事企业的业务链条中看,部分散油的去向或涉及高校食堂。

股价大跌,市值蒸发超6000亿

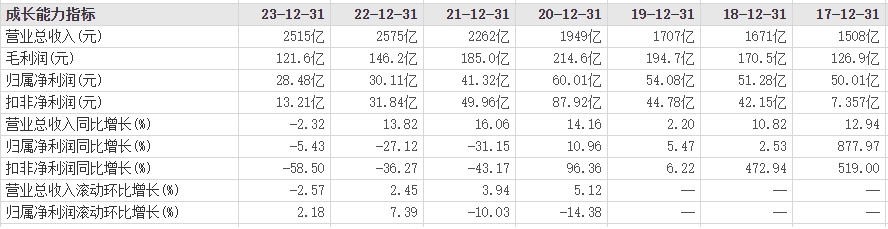

金龙鱼被市场冠以“油茅”之称,然而与其它“茅指数公司”相比,略显逊色。去年,金龙鱼营收、归属净利润增速双双下滑,毛利率、净利率创下2020年上市以来新低。股价方面,今年以来,金龙鱼累计下跌21.73%。

财报显示,2023年,金龙鱼实现营收2515亿元,同比下滑2.32%;实现归属净利润28.48亿元,同比下滑5.43%;实现扣非净利润13.21亿元,同比下滑58.5%。

在财报中,金龙鱼表示,“营业收入较去年略有下降,主要是因为产品价格下跌的影响超过了销量增长带来的营收贡献”。金龙鱼还提到,“零售渠道产品利润的增长未能完全抵消餐饮和食品工业渠道产品利润下降的影响,使得厨房食品利润同比下降”、“扣非净利润变动,主要因为未完全满足套期会计要求的衍生金融工具及结构性存款损益的影响”。

值得关注的是,在2020年至2023年期间,金龙鱼的营收规模从1949亿元增长至2500亿元以上,但归属净利润规模从60亿元逐渐下降至30亿元以下,扣非净利润规模从87.92亿元下降至14亿元以下,整体呈现“增收不增利”的情形。

其中,从2021年至2023年,金龙鱼的归属净利润、扣非净利润连续三年同比下滑。

从盈利指标来看,上市后的金龙鱼毛利率、净利率数据一路走低。2020年至2023年,金龙鱼的毛利率分别为11.01%、8.18%、5.68%、4.83%;同期,金龙鱼的净利率分别为3.37%、1.98%、1.21%、1.11%。

二级市场上,2020年、2021年年初,以消费股为代表的核心资产受到资金追捧。金龙鱼刚上市4个月,股价一度大涨149.82%。但金龙鱼自2021年1月份股价冲高至145.36元后,股价拐头向下,开启了一轮深度调整,从2021年至2023年(年线)已连续下跌三年。

7月10日,金龙鱼开盘跌超8%,最终收于26.04元/股,跌幅4.41%,总市值1412亿元。和上市初期最高时接近8000亿的市值相比,金龙鱼上市不到4年市值蒸发了超6000亿。

本文来自微信公众号“天天财经116”(ID:tmp_258099423),36氪经授权发布。