好公司,一个就够了。

1988年巴菲特花5.93亿美元购买了可口可乐的股份,6年后巴菲特选择继续增持,总投资达到13亿美元,而1997年底他持有的股份价值变成了133亿美元,10年赚了10倍。

仅仅一家公司就让巴菲特赚了100亿美元,这其中的秘诀就是掌握公司的逻辑。

任何行业或公司的兴起,背后都有其核心逻辑支撑。

像最近表现不错的天迈科技涉及无人驾驶,朝阳科技收益于苹果崛起,凯中精密受中报预增影响,一切都是有迹可循的。

当下市场,最稳的还是苹果

首先,行业大环境转暖。

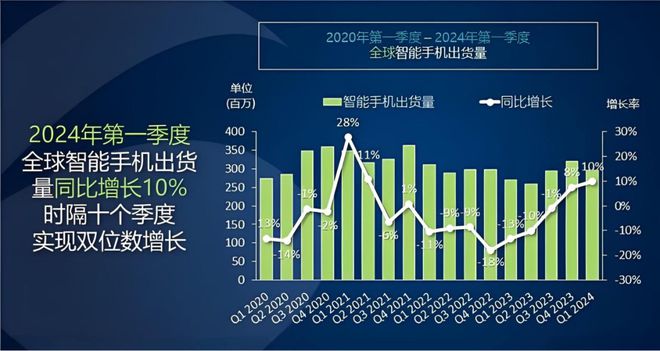

2024年第一季度,全球智能手机市场同比增长10%,出货量高达2.96亿部,市场表现高于预期,这也是在十个季度后首次实现双位数增长。

行业景气度回升,最先受益的肯定是行业头部,他们吃饱了,下面的小企业也不会缺汤喝。苹果作为消费电子龙头,未来发展可想而知,所以说,抱紧苹果,不缺肉吃。

其次,资本市场表现出色。

截止到美东时间7月9日,苹果市值为3.51万亿美元,成功超越微软重回市值第一的宝座。

苹果接近3.5万亿美元的市值,相当于25.45万亿人民币,真正的富可敌国,完全有实力掀起新一轮行业巨浪。

遗憾的是,我们国内投资者想接触苹果还是有些难度的,但我们可以从“果链”入手,分一块蛋糕。

那么,国内“果链”有没有可以留意的机会

有!

其实与苹果概念相关的公司关注度一直很高,像工业富联、立讯精密、蓝思科技、歌尔股份等等都非常热门。

但是都是一些大市值公司,已经比较成熟了,很难有新的机会。而在苹果链的中小企业中,领益智造算独一档,甚至能媲美一些所谓的大公司。

就拿7月8日北向资金增持排行来说,领益智造排到了第四名,超越了农业**、茅台、比亚迪等一众业内大佬。

北向资金的选择就如同沙里淘金,他们增持的一般都是契合市场、自身实力强而且后续成长力也不弱的企业,长江电力、澜起科技等等都是如此。

可领益智造一个2018年刚刚上市的公司,怎么做到仅仅6年时间就和各大龙头站在同一平台的?前面我们讲过,任何行业和公司兴起的背后都有核心逻辑支撑。

下面,我们从公司策略入手,分析一下领益智造的逻辑

第一,垂直化经营。

领益智造主要是做精密功能件的,像手机、平板、电脑中的一些小零部件,领益智造都能做,有点类似最初的立讯精密。

但是实话讲,这种类型的业务技术难度不高,也没多大利润,很多公司都不屑一顾,而领益智造却做成了全球龙头。

2020年全球前五大消费电子精密功能件制造商市场份额共计13.5%,领益智造自己的份额就有 7.2%,几乎占领了整个市场的半壁江山。

就是因为进行了垂直化经营。

领益智造不仅做零部件和组装,他还生产零部件的原材料,负责模组组装、整机加工,上中下游全覆盖。

就比如,公司生产的折叠屏手机屏幕,需要用上游的碳纤维生产出屏幕支撑的关键零件Hinge,再与其他零件进行组装。而这整个过程在厂内就能完成,不需要向外进货。

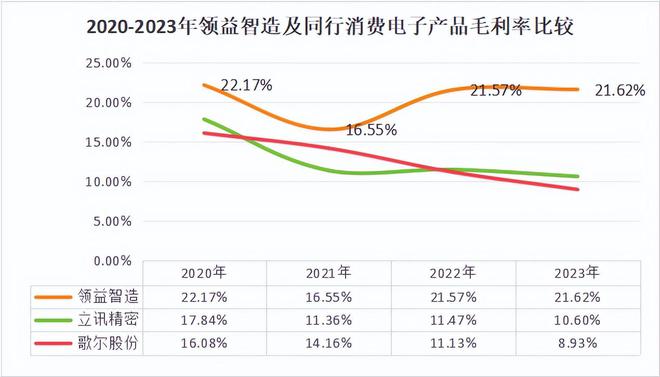

领益智造这种垂直整合不仅可以延伸产业链,扩大竞争优势,还可以最大程度缩减成本。所以领益智造在这部分的毛利率还是比较高的。

与苹果链中同样都做零部件和组装的立讯精密、歌尔股份相比,领益智造的盈利能力显然更好。

第二,以苹果为跳板。

国内很多企业都想挤进苹果链,这无可厚非,但部分企业存在过度依赖苹果的情况。比如我们之前分析过的立讯精密,来自苹果的收入占全部营收的75%。

而领益智造前五大客户营业额加起来也只有52%。这有一个好处,公司有了更多“选择”,不仅避免了过度集中的风险,在对接苹果时也有更多议价权。

这也是公司近几年业绩稳中有增的原因。

从图中可以清晰看出,领益智造的业绩情况已经从之前的“增收不增利”变为了“稳收增利”,这说明公司的赚钱能力更强了,这与领益智造拥有庞大的客户群也脱不开关系。

苹果为领益智造打开了知名度,三星、华为、OPPO等全球十大手机品牌全是他的客户,而且合作模式还不只是简单的代工,而是共同开发AI终端硬件。

这方面的利润空间还是很大的,特别是苹果AI带来的AI换机潮可能会为领益智造带来新的的业绩增长。

第三,新业务布局。

鸡蛋不要放在同一个篮子里,尤其是“果链”企业,国内一些接触苹果比较早的企业新业务早就搞得风生水起。

领益智造也不例外,近年来拓展了*****、光伏、机器人业务,其中发展比较快的是*****,产品包括动力电池电芯铝壳、盖板、转接片等。

2021年领益智造刚刚切入**赛道,就实现了4.44亿元的收入,到2023年已经攀升到16.97亿元,翻了四倍。

未来这部分收入有望持续保持高速增长。

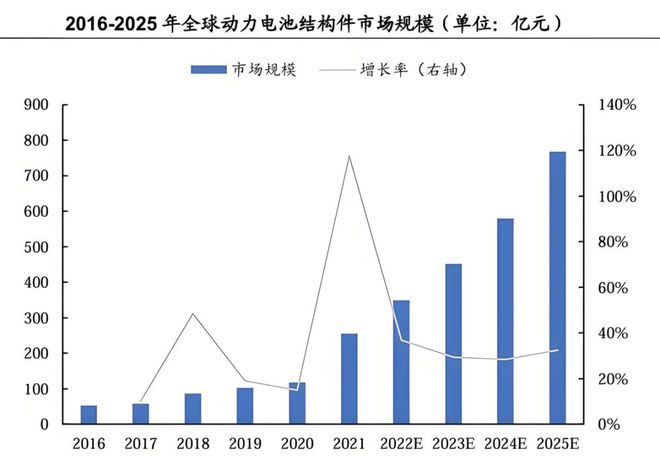

全球动力电池结构件市场规模预计到2025年将达到768.13 亿元,2022至2025年年均复合增长率为30.07%,市场大有可为。

目前领益智造已经与奔驰、宝马、保时捷等知名车企的锂电池供应商成为合作伙伴,2020年又进入了特斯拉供应链,成为特斯拉软连接产品的供应商。

在光伏、机器人领域,领益智造也已经分别傍上了业内龙头Enphase、Hanson,成长性颇强。

最后,总结一下

领益智造最近表现不错,主要是底层逻辑硬。加上公司近年来扩展了***、机器人、光伏业务,都是热门赛道,进展也比较顺利,未来发展值得期待。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!